更新日

リースバックの査定額はいくら?見積もりの依頼先・家賃の目安・比較ポイントを解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年06月05日 |

目次

「リースバックを検討しているが、自宅がいくらで売れるのかわからない」 「見積もりはどこに依頼すればよいのか知りたい」 「売却価格だけでなく、売却後の家賃や契約条件まで含めて比較したい」

このように考える方は少なくありません。

リースバックは、自宅を売却してまとまった資金を受け取りながら、売却後もそのまま住み続けられる仕組みです。ただし、通常の不動産売却とは価格の考え方が異なり、売却価格だけを見て判断すると、売却後の家賃や住み続けやすさとのバランスを見誤ることがあります。

結論からいうと、リースバックの査定・見積もりは、リースバック事業者に直接依頼する方法と、不動産仲介会社や一括査定サービスを通じて比較する方法があります。大切なのは、提示された金額の大きさだけで決めるのではなく、家賃・契約形態・更新のしやすさ・買い戻し条件までまとめて比べることです。

この記事では、リースバックの査定・見積もりで何がわかるのか、買取価格と家賃の目安、依頼先ごとの違い、比較ポイント、注意点まで、初めての方にもわかりやすく整理して解説します。

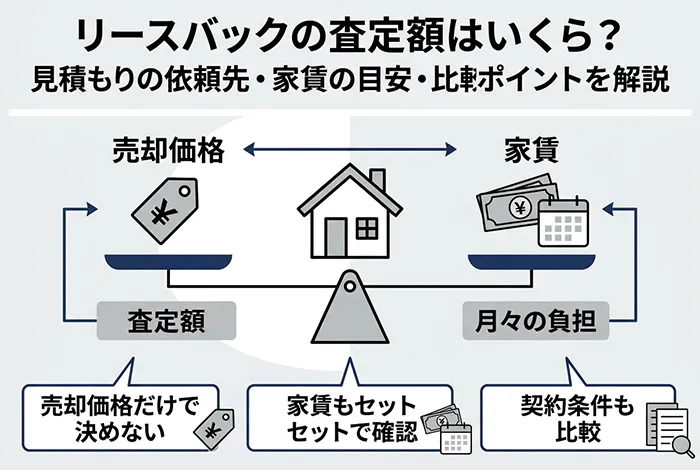

リースバックの査定・見積もりでわかること

リースバックの査定・見積もりは、「家がいくらで売れるか」を知るためだけのものではありません。

実際には、売却後に無理なく住み続けられる条件かどうかを判断するための大事な確認作業です。まずは、見積もりで何を確認すべきかを整理しておきましょう。

日常的には「査定」と「見積もり」がほぼ同じ意味で使われることも多いですが、厳密に分けると次のように考えるとわかりやすくなります。

- 査定:物件の価値や条件を算出するプロセス

- 見積もり:査定結果をもとに提示される具体的な条件

つまり、査定は「計算すること」、見積もりは「提示された内容」と考えると整理しやすいでしょう。

「査定」と「見積もり」は近い意味で使われることも多いため、本記事では両方をあわせて整理しながら解説します。

見積もりで確認したい主な項目

リースバックの見積もりで見るべき項目は、主に次のとおりです。

| 確認項目 | 内容 |

| 売却価格(買取価格) | 自宅をいくらで買い取ってもらえるか |

| 家賃の目安 | 売却後に毎月いくら支払うか |

| 契約形態 | 普通借家契約か、定期借家契約か |

| 契約期間・更新可否 | どのくらい住めるか、更新しやすいか |

| 買い戻し条件 | 将来買い戻せるか、価格はどう決まるか |

| 諸費用 | 仲介手数料、印紙税などがかかるか |

| 家賃改定条件 | 将来、家賃見直しの可能性があるか |

見るべきなのは売却価格だけではありません。

たとえば、A社は高く買い取ってくれる一方で家賃が高く、B社は売却価格がやや低い代わりに住み続けやすい条件を提示する、ということは十分にありえます。リースバックの見積もりは、「いくら受け取れるか」だけでなく、「その条件で生活を続けられるか」を確認するものです。

リースバックの買取価格の相場

リースバックを考え始めたとき、最初に気になるのは「いくらで売れるのか」という点でしょう。

ただし、ここで気をつけたいのは、リースバックの売却価格は通常の仲介売却と同じ水準にはなりにくいということです。相場の見方を先に理解しておくと、提示金額への納得感が大きく変わります。

一般的な目安は市場価格の60〜80%程度

リースバックの買取価格は、一般に市場価格の60〜80%程度がひとつの目安として語られることが多いです。

たとえば、通常売却で2,000万円前後が目安になりそうな物件であれば、リースバックではおおよそ次のようなレンジがイメージしやすいでしょう。

- 2,000万円 × 60% = 1,200万円

- 2,000万円 × 80% = 1,600万円

もちろん、これは一律ではありません。物件やエリア、事業者の方針によって上下しますが、少なくとも「通常売却と同じ金額で売れる前提」で考えないことが大切です。

リースバックは、売却後も住み続けることを前提に、事業者が物件を保有し、将来の再販やリフォーム費等まで見込んで条件を出します。そのため、通常の売却よりも価格が抑えられる傾向が出やすくなります。

価格が変わる主な要因

同じ「リースバック」でも、価格は物件ごとにかなり差が出ます。主に影響しやすいのは次のような要素です。

- 立地・エリア

- 築年数

- 戸建てかマンションか

- 面積や間取り

- 日当たりや眺望

- 建物・設備の状態

- 周辺の需要

- 住み続ける前提の契約条件

特に立地は大きな要素です。再販しやすいエリア、需要が安定しているエリアほど、事業者にとって将来の出口が見えやすいため、評価がつきやすくなります。反対に、流通性が低い地域や特殊性の高い物件は、条件が厳しくなることがあります。

また、築年数についても、単純に「新しいほど有利」とは言い切れないのがリースバックの難しいところです。築浅物件は一般に価値が高い一方、将来的な価格下落も考慮されるため、事業者によって見方が分かれることがあります。

「相場より安い」と感じたときに確認したいこと

査定額を見て「思ったより安い」と感じることは珍しくありません。ただ、そのときにすぐ「不当に安い」と決めつけるのではなく、まず確認したいのが「何を基準にした価格なのか」という点です。

不動産の価格には、次の2種類があります。

- 売出価格:市場に出すときの希望価格

- 成約価格:実際に売買が成立した価格

査定が安く見える理由のひとつは、比較対象として「売出価格」を見ている一方、事業者は「成約価格」をベースに評価しているケースがあるためです。不動産ポータルなどで見かける価格は売出価格であることが多く、そこだけを基準にすると、査定との差が大きく見えやすくなります。

なお、一般の方はレインズを直接利用できませんが、成約価格をもとにした情報は国土交通省の不動産情報ライブラリなどでも確認できます。

査定額に違和感があるときは、「この価格は何を基準に出していますか」「近隣の成約事例ではどのくらいですか」と確認してみると、判断しやすくなります。

リースバックの家賃はどう決まる?

リースバックを検討するうえで、売却価格と同じくらい大切なのが売却後の家賃です。

むしろ、長く住み続ける前提なら、毎月の家賃のほうが生活への影響は大きいかもしれません。ここでは、家賃の考え方を先に理解しておきましょう。

家賃は「売却価格」と「利回り」をもとに考えられることが多い

リースバックの家賃は、通常の賃貸のように「近隣相場だけ」で決まるわけではありません。実務上は、売却価格と想定利回りをもとに考えられることが多いです。

目安としては、次のような式で説明されることが一般的です。

月額家賃 = 売却価格 × 想定利回り ÷ 12カ月

たとえば、売却価格が2,000万円、想定利回りが年8%なら、

2,000万円 × 8% ÷ 12 = 約13.3万円

というイメージです。

実際には物件の立地や契約形態、事業者の方針によって調整されるため、必ずこの式どおりになるわけではありません。ただ、全体像をつかむには十分役立つ考え方です。

売却価格が高いほど家賃も高くなりやすい

ここが、リースバックで特に見落とされやすいポイントです。

売却価格が高いと一見うれしく感じますが、その分だけ家賃も高くなりやすい傾向があります。つまり、リースバックではしばしば、

- 売却価格を重視すると家賃負担が重くなる

- 家賃を抑えたいと売却価格は下がりやすい

というトレードオフが生じます。

「少しでも高く売りたい」という視点だけで判断すると、売却後の家賃が負担になり、結果として生活が苦しくなることがあります。特に、年金生活に入っている方や、今後の収入が大きく増えにくい方は、受け取る金額よりも「毎月払える家賃かどうか」を重視した方が実態に合いやすいでしょう。

一般の賃貸相場と比べるときの注意点

家賃が提示されたとき、多くの方は「近所の家賃相場と比べて高いか安いか」で見たくなります。もちろん、それも大切です。

ただし、リースバックの家賃は通常賃貸と同じロジックで決まるわけではないため、単純比較だけで判断するのは危険です。通常賃貸なら周辺の賃貸需要や同条件の物件相場が強く反映されますが、リースバックではすでに居住者が決まっていて、売却価格や契約条件まで含めて一体で設計されるため、近隣相場とずれること自体は珍しくありません。

比較するなら、「周辺賃貸相場と比べて極端に高くないか」「それでも住み続けたい条件に見合うか」「売却価格とのバランスはどうか」というように、単純な高い・安いではなく、条件全体で判断しましょう。

リースバックの査定・見積もりはどこに依頼する?

査定や見積もりの大枠がわかってきたら、次に気になるのは「どこに依頼すればいいのか」という点です。

依頼先によって得られる情報や進み方が変わるため、それぞれの特徴と向いている人を理解しておくと、最初の一歩が踏み出しやすくなります。

リースバック事業者に直接依頼する

もっとも一般的なのは、リースバックを扱う事業者に直接依頼する方法です。

公式サイトのフォームや電話で申し込めることが多く、最初の机上査定も比較的スピーディーに進みやすいのが特徴です。

この方法のよいところは、サービス内容や対応方針を直接確認しやすい点です。特に「長く住みたい」「家賃を抑えたい」「買い戻しも視野に入れている」といった希望がある場合は、直接伝えることで条件のすり合わせがしやすくなります。

一方で、1社だけに相談すると、その条件がよいのか悪いのか判断しにくいという弱点もあります。最初の情報収集としては有効ですが、最終判断は他社との比較とセットで考えるのが無難です。

不動産会社に相談する

地域の不動産会社に相談する方法もあります。特に、自宅の通常売却相場や地域事情を含めて見たい場合は、この方法が役立つことがあります。

地域に根ざした不動産会社は、そのエリアでどのような物件がどの程度の価格で動いているかを把握していることが多く、地域の相場観を踏まえて相談しやすいのが強みです。

ただし、リースバックの扱いに慣れている会社ばかりではありません。通常売却や仲介には強くても、リースバックの条件設計や契約上の注意点には詳しくない場合もあります。相談するなら、リースバックの取り扱い実績があるかを事前に確認しておくと安心です。なお、仲介を通じて進める場合は、成約時に仲介手数料が発生することがあるため、こちらも事前に確認しておきましょう。

一括査定サービスを使う

短時間で複数社の条件を比べたい場合は、一括査定サービスを使う方法があります。

一度の入力で複数の事業者にまとめて依頼できるため、相場感をつかみやすいのが大きなメリットです。「どれくらい条件差があるのか知りたい」「1社ずつ問い合わせるのは手間がかかる」という方に特に向いています。

ただし、一括査定で出る数字はあくまで机上査定ベースの概算であることが多いです。条件がよく見えても、本査定で変わる可能性はあります。そのため、一括査定は「最終判断の場」というより、比較のスタート地点として使うのが現実的です。

どの依頼先が向いているか迷ったときの考え方

迷ったときは、次のように考えると整理しやすくなります。

- まず相場感をつかみたい → 一括査定サービス

- 具体的な条件や住み続け方を相談したい → リースバック事業者に直接依頼

- 地域の相場や通常売却との違いも知りたい → 地元の不動産会社にも相談

どれか1つに決め打ちするより、目的に応じて使い分けるのが賢いやり方です。

机上査定と本査定の違い

依頼先がわかったら、次に理解しておきたいのが査定の進み方です。

「机上査定」と「本査定」は名前は似ていますが、役割がかなり違います。ここを誤解すると、仮の数字に一喜一憂しやすくなるため、先に整理しておきましょう。

机上査定は「おおまかな目安」を知るためのもの

机上査定は、物件の住所、築年数、面積、間取りなど、手元の情報をもとに概算を出す査定です。まだ現地確認はしていないため、あくまで「大まかな目安」の位置づけになります。

メリットはスピードです。現地立ち会いが不要なことが多く、早ければ数日程度で概算条件を把握できます。「まずはどのくらいの水準か知りたい」「本格的に動く前にざっくり比較したい」という段階では、机上査定がとても役立ちます。

ただし、数字がひとり歩きしやすい点には注意が必要です。机上査定は便利ですが、それだけで契約条件が固まるわけではありません。

本査定は「最終条件に近い数字」を確認するもの

本査定では、担当者が実際に物件を確認し、室内の状態や周辺環境まで含めて詳しく評価します。そのため、机上査定よりも現実に近い条件が出やすく、売却価格や家賃の最終調整に近い意味合いを持ちます。

ここで見られるのは、たとえば次のような点です。

- 室内の使用状況や設備の劣化状況

- 日当たりや眺望

- 接道や周辺環境

- 建物のメンテナンス状況

こうした情報は書類だけではわからないため、本査定を経ることで条件が上下することがあります。机上査定より下がることもあれば、物件の個別事情が評価されて上がることもあります。

机上査定と本査定で金額が変わるのは珍しくない

初めて査定を取る方が不安に感じやすいのが、「最初の見積もりと違う」ときです。

しかし、机上査定と本査定で条件が変わること自体は、特別おかしなことではありません。むしろ押さえておきたいのは、「なぜ変わったのかを説明してもらえるか」という点です。

本査定で条件が変わったときは、どの点が評価に影響したのか、売却価格だけでなく家賃もどう変わるのか、契約条件に修正があるのかを確認しましょう。数字だけを見て判断するのではなく、変更理由まで納得できるかが重要です。

リースバックの見積もりから契約までの流れ

査定の種類がわかると、次は全体の流れが気になります。

リースバックは通常の不動産売却よりも、売買と賃貸が組み合わさっているぶん、初めてだと全体像が見えにくいものです。ここでは、見積もりから契約までの基本の流れを順を追って整理します。

1. 相談・見積もりを依頼する

最初のステップは、リースバック事業者や不動産会社、一括査定サービスなどに見積もりを依頼することです。

この段階では、物件情報や希望条件を伝えることが中心になります。「まだ本気で契約するつもりではないのに問い合わせていいのか」と不安になることもありますが、見積もり依頼はあくまで条件を知るための行動です。早い段階で相場感を知ることは、むしろ失敗防止につながります。

2. 机上査定の結果を受け取る

次に、机上査定の結果として、おおよその売却価格や家賃の目安が提示されます。

ここでは、金額だけを見るのではなく、どのくらいのレンジで条件が出ているかを見るのがポイントです。複数社に依頼しているなら、この時点でかなり違いが見えてくることがあります。

注意したいのは、売却価格の高さだけで候補を絞ってしまうことです。家賃や契約条件も並べて見ないと、判断を誤りやすくなります。

3. 条件のよい会社に本査定を依頼する

机上査定を見て、「この会社は話を聞いてみたい」と思える先があれば、本査定へ進みます。

最初からすべての会社に本査定を頼むより、机上査定の結果をもとに候補を絞るほうが効率的です。この段階で、住み続けたい期間や家賃の上限、買い戻し希望の有無など、自分の希望をできるだけ具体的に伝えておくと、条件調整がしやすくなります。

4. 本査定後に正式な条件が提示される

本査定が終わると、売却価格、家賃、契約形態、契約期間、買い戻し条件など、より正式な条件が提示されます。

ここがもっとも重要な比較ポイントです。「ようやく数字が出た」と感じる場面ですが、ここでもまだ焦る必要はありません。むしろ、条件をきちんと読み込み、疑問点をつぶす時間だと考えたほうがよいでしょう。

5. 条件を比較し、納得できれば契約へ進む

最終的に、売買契約と賃貸借契約を締結します。

リースバックは、家を売る契約だけで終わるわけではなく、売却後に住み続けるための契約もセットになるため、通常売却よりも確認事項は多めです。そのぶん、見積もり段階から比較を丁寧に行っておくと、契約直前で慌てにくくなります。

契約の直前で大切なのは、「この条件なら生活を続けられる」と納得できているかどうかです。

見積もり前に準備しておきたい情報

見積もりをスムーズに進めるには、依頼前にある程度の情報を整理しておくと役立ちます。

ここを曖昧なままにすると、査定がざっくりしすぎたり、やり取りが何度も往復したりしやすくなります。事前準備のポイントをまとめておきましょう。

物件情報

まず必要になるのが、物件そのものに関する基本情報です。

- 住所

- 戸建てかマンションか

- 土地面積・建物面積

- 築年数

- 間取り

- 名義人

- 物件の状態

このあたりは最低限の確認事項として聞かれることが多いため、あらかじめ把握しておくと話が早く進みます。

ローンや資金計画に関する情報

リースバックは、自宅を売るだけでなく、その後の生活設計とも深く関わります。そのため、物件情報だけでなく、ローンやお金の事情も整理しておくと判断しやすくなります。

- 住宅ローン残高

- 他の借入の有無

- 毎月無理なく払える家賃の目安

- いつまで住み続けたいか

- 何のために資金が必要か

たとえば、ローン完済が最優先なのか、老後資金を厚くしたいのか、家賃負担を減らしたいのかで、適した条件は変わってきます。自分の目的が整理できていないと、提示された見積もりをどう評価すればよいかもわかりにくくなります。

希望条件は先に決めておくと比較しやすい

見積もりを取る前に、次のような希望をざっくりでも決めておくと比較しやすくなります。

- 売却価格を重視したいか

- 家賃を重視したいか

- 長く住みたいか

- 買い戻しを考えているか

- 早めに現金化したいか

ここが曖昧なままだと、提示された条件を見ても「よさそう」に感じるだけで終わりがちです。逆に、自分の優先順位が見えていれば、見積もりの読み方もぐっと明確になります。

見積もりを比較するときに確認したいポイント

複数の見積もりを取ったら、次は比較です。

ここで比較の軸が曖昧だと、「結局どこがよいのかわからない」という状態になりやすくなります。何をどう比較するかを押さえておくと、判断がぐっとしやすくなります。

売却価格だけで比べない

最初に見たくなるのは売却価格ですが、ここだけで判断するのは危険です。

リースバックでは、売却価格が高いほど家賃も高くなりやすいため、単純に「高い会社がよい」とは言い切れません。大切なのは、「高く売れること」より「売ったあとも続けられること」です。売却価格は必ず家賃とセットで見ましょう。

家賃の支払いが現実的か

見積もりを比較するときは、「払えるか」ではなく、「無理なく払い続けられるか」という視点で家賃を見ることが大切です。

今は払えそうでも、数年後に厳しくなる条件だと、リースバックのメリットが薄れてしまいます。年金生活や収入の変化も見据えながら、家賃が生活費を圧迫しないかを確認しましょう。

契約形態と更新条件

住み続けやすさに直結するのが、契約形態と更新条件です。

リースバックの賃貸借契約には、大きく2種類あります。

- 普通借家契約(普通建物賃貸借契約):賃貸人からの更新拒絶には正当事由が必要で、借主の立場が比較的守られやすい

- 定期借家契約(定期建物賃貸借契約):契約期間満了で終了するのが原則で、再契約には双方の合意が必要

長く住みたい人にとって、この違いは非常に重要です。「住み続けられる」と聞くと安心しがちですが、契約形態によって意味合いがかなり変わります。普通借家契約か定期借家契約か、更新や再契約の考え方はどうかを必ず確認しましょう。

買い戻し条件

将来、自宅を買い戻す可能性が少しでもあるなら、買い戻し条件も見逃せません。確認したいのは、買い戻しが可能かどうか、価格はどう決まるか、いつまで可能か、書面で明確になっているか、です。

「買い戻しできます」と口頭で言われても、具体的な算定方法や期限が曖昧だと後で困りやすくなります。可能性が低くても、将来の選択肢として残したいなら、契約前に明文化されているかを確認しておくのが安心です。

諸費用や家賃改定条件

売却価格や家賃が目立つ一方で、見落とされやすいのが諸費用や家賃改定条件です。

仲介手数料がかかるのか、契約時の費用はあるのか、将来の家賃改定条項はどうなっているか、といった点は、実際の手取りや住み続けやすさに影響します。見積もり比較は、数字を並べる作業ではなく、自分の暮らしに合う条件を見極めるためのものです。この視点があるだけで、選び方がかなり変わってきます。

納得しやすい見積もりを得るためのコツ

見積もりは、ただ受け取るだけでは十分ではありません。

同じ物件でも条件差が出るからこそ、納得しやすい見積もりに近づくための見方や聞き方を知っておくと有利です。

複数社に依頼して条件差を知る

もっとも基本で、もっとも重要なのが複数社比較です。1社だけでは、その条件が高いのか低いのか、住みやすいのか判断しにくいからです。

実際には、売却価格、家賃、契約形態、対応スピードなど、会社ごとにかなり違いが出ることがあります。その差を知るだけでも、見積もりの読み方は大きく変わります。

査定の根拠を聞く

提示された数字をそのまま受け入れるのではなく、「なぜこの金額なのか」を聞いてみることが大切です。

近隣のどの成約事例を見ているか、立地や築年数をどう評価したか、なぜ家賃がこの水準なのかがわかると、納得しやすくなります。逆に、根拠が曖昧だったり、質問にきちんと答えなかったりする場合は、慎重に見た方がよいでしょう。見積もりの内容だけでなく、説明の質そのものも比較材料になります。

「高く売る」より「条件全体で合う」ことを重視する

リースバックは、通常売却と違って「住み続ける」ことが前提にあるため、高く売ることだけを目標にするとミスマッチが起こりやすくなります。

たとえば、最初に100万円高く売れても、その後の家賃が毎月2万円高ければ、長期的には負担が大きくなることがあります。判断軸は「最高額」ではなく、自分の生活に合う条件かどうかに置いたほうが、結果として後悔しにくくなります。

対応の丁寧さも比較する

リースバックは契約後も関係が続く取引です。だからこそ、価格だけでなく、相談時の対応も大事な比較ポイントです。

不明点を丁寧に説明してくれるか、デメリットも含めて話してくれるか、急がせすぎないか、こちらの事情を踏まえて提案してくれるか。こうした点は数字だけでは見えないものの、長く付き合ううえでは非常に重要です。「質問しやすいかどうか」は、意外と大きな安心材料になります。

-

複数社を比較するなかで、「売却価格だけでなく家賃や契約条件まで含めて相談したい」という方は、実績のある事業者に査定を依頼してみるのもひとつの方法です。

リースバックの査定・見積もりで注意したい点

ここまでで流れや比較ポイントは見えてきましたが、最後に注意点も整理しておきましょう。

仮査定の数字を鵜呑みにしない

机上査定は便利ですが、最終条件ではありません。現地確認前の概算なので、本査定で条件が変わることはあります。最初の数字に期待しすぎないことと、本査定で変わった理由をきちんと確認することが重要です。

売却価格が高いほどよいとは限らない

リースバックでは、売却価格と家賃が連動しやすいため、「高く売れればそれで安心」とは言い切れません。特に長く住む前提なら、毎月の家賃負担のほうが生活への影響は大きくなります。売却価格の高さよりも、売却後の暮らしが成り立つかを優先して考えたほうが現実的です。h

契約形態の違いを見落とさない

定期借家契約は、期間満了で終了するのが原則で、再契約には双方合意が必要です。長期居住を重視する場合は、普通借家契約か定期借家契約か、更新・再契約の条件をよく確認することが重要です。「住み続けられる」という言葉の印象だけで安心せず、具体的にどういう契約なのかまで確認しておきましょう。

契約前に条件を書面で確認する

見積もり段階ではよく見えても、実際の契約書で条件が曖昧だと、後でトラブルになりやすくなります。特に確認したいのは、家賃、契約期間、更新・再契約条件、買い戻し条件、修繕や原状回復の扱い、中途解約の条件です。気になる点は契約前に必ず確認し、書面で残っているかを見ておきましょう。「聞いたつもり」ではなく、「確認できた状態」にしておくことが安心につながります。

-

リースバックの条件は物件やエリアによって大きく異なります。実際の売却価格や家賃は査定を受けてみないと分からないため、検討中の方は早めに条件を確認しておくと安心です。

リースバックの査定は売却価格だけでなく家賃・契約条件まで比較しよう

リースバックの査定・見積もりでは、売却価格だけでなく、家賃や契約条件まで含めて確認することが大切です。

買取価格の目安は、一般に市場価格の60〜80%程度とされることが多い一方で、家賃は売却価格や利回りをもとに決まることが多いため、高く売れるほど家賃も高くなりやすい傾向があります。

そのため、見積もりを見るときは、売却価格・家賃・契約形態・契約期間・更新条件・買い戻し条件・諸費用をまとめて比べることが重要です。

また、査定額が思ったより低く感じたときは、売出価格ではなく成約価格を基準にしている可能性もあります。国土交通省の不動産情報ライブラリを活用すると、取引価格や地価公示などの情報から相場感をつかむ参考になります。

リースバックを検討する際は、まずは机上査定でおおよその条件を確認し、そのうえで複数社を比較しながら、「高く売れるか」ではなく「無理なく住み続けられるか」という視点で判断していきましょう。