更新日

リースバックの家賃設定とは?家賃相場・家賃例・無理のない家賃の考え方を解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年03月31日 |

目次

「自宅を売却した後も、今の家に住み続けたい」

そんな希望を叶えるリースバックですが、検討を進める上で最も重要な判断基準となるのが「毎月の家賃(リース料)」です。

リースバックは、通常の賃貸物件とは家賃の決まり方が異なります。そのため、近隣の家賃相場を基準に考えてしまうと、後々の資金計画にズレが生じかねません。また、短期的な家賃の安さだけで判断すると、10年、15年と住み続けた際の「総支払額」が想定以上に膨らむこともあります。

結論から言うと、リースバックの家賃は「売却価格 × 利回り」によって算出され、一般的な賃貸相場より高くなる傾向があります。ただし、売却価格と家賃のバランスを適切に設計すれば、長期的に見ても無理のない資金計画を立てることは十分可能です。

本記事では、リースバックの家賃が決まる仕組みをはじめ、売却価格別の相場早見表、長期的な総支払額の考え方やシミュレーション、さらに家賃負担を抑えるための調整方法まで、判断に役立つ情報を整理して解説します。ご自身のライフプランに合った選択をするための参考にしてください。

【概要】リースバックの家賃に関する確認事項

まずは、この記事で詳しく解説する内容の要点を確認しましょう。

- 家賃算出の基本: 家賃は「売却価格(買取価格)× 期待利回り」を基準に計算されます。周辺の家賃相場とは直接的な連動性が低いのが特徴です。

- 家賃相場の目安: 年間の家賃合計は、売却価格のおよそ7%〜13%程度となるのが一般的です。

- 長期的な総支払額: 一般的に、10年から15年ほど住み続けると、支払った家賃の合計が売却代金を上回る傾向があります。

- 家賃を抑える方法: 売却価格を調整したり、複数の事業者の提案を比較検討したりすることで、条件によって差が出ることがあります。

リースバックの家賃設定とは?家賃はどう決まるのか

リースバックの家賃を理解するうえでまず確認したいのは、その算出方法です。一般的な賃貸住宅は「借り手がつく市場価格」を重視しますが、リースバックは「投資に対する収益性」という視点で家賃が設定されます。

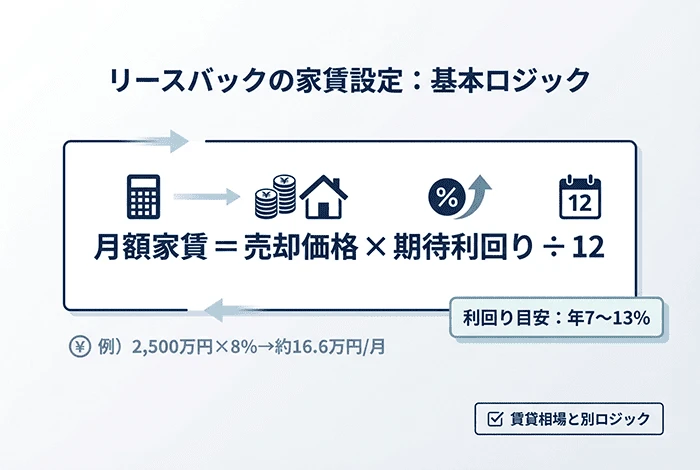

基本となる計算式

リースバック事業者は、お客様から家を購入した資金(投資額)に対して、年間でどれくらいの収益(利回り)が必要かを計算します。

-

月額家賃 = 売却価格 × 期待利回り(年率) ÷ 12ヶ月

例えば、自宅を2,500万円で売却し、事業者が設定する期待利回りが8%だった場合、月額家賃は次のようになります。

-

「2,500万円 × 0.08 ÷ 12 = 約16.6万円」

この式からわかる通り、売却価格を高く設定すれば手元の現金は増えますが、それに比例して毎月の家賃も高くなるという相関関係があります。

「期待利回り」が決まる主な要因

期待利回りは事業者や物件の条件によって異なりますが、主に以下の要素が影響します。

- 物件の所在地(エリア): 将来的に再売却が容易な都市部や人気エリアは、事業者のリスクが低いため利回りが低め(家賃が安め)に設定されやすい傾向があります。

- 物件の種類: マンションの場合、管理費や修繕積立金を事業者が負担するため、その分が利回りに反映されます。

- 契約の期間: 一定期間で退去する予定か、長く住み続ける予定かによっても、事業者のリスク評価が変わります。

- 建物の状態: 築年数やメンテナンス状況により、将来の価値下落リスクが考慮されます。

リースバックの家賃相場はいくら?売却価格・利回り別の目安

検討の初期段階で目安を知るために、売却価格と期待利回りの組み合わせによる家賃の目安の範囲をまとめました。

売却価格別・月額家賃シミュレーション(単位:万円)

一般的なリースバックの利回りは7%〜13%程度に収まることが多いため、以下表では「低・標準・高」と3%刻みで家賃目安を整理しています。

| 売却価格 | 利回り7% | 利回り10% | 利回り13% |

| 500万円 | 2.9 | 4.2 | 5.4 |

| 1,000万円 | 5.8 | 8.3 | 10.8 |

| 1,500万円 | 8.8 | 12.5 | 16.3 |

| 2,000万円 | 11.7 | 16.7 | 21.7 |

| 2,500万円 | 14.6 | 20.8 | 27.1 |

| 3,000万円 | 17.5 | 25.0 | 32.5 |

| 4,000万円 | 23.3 | 33.3 | 43.3 |

| 5,000万円 | 29.2 | 41.7 | 54.2 |

※数値は概算であり、実際の契約条件により異なります。

この表からわかるように、利回りが3%異なるだけで、月々の支払額には数万円以上の差が生じます。事業者選びにおいて利回りの設定根拠を確認することが重要です。

収入に対する家賃負担の考え方

リースバック後の生活を安定させるためには、収入に見合った家賃設定が不可欠です。一般的に、無理のない家賃負担の目安は「手取り収入の25%〜30%以内」とされています。

- 手取り月収20万円の場合: 家賃目安 5万円〜6万円

- 手取り月収30万円の場合: 家賃目安 7.5万円〜9万円

- 手取り月収40万円の場合: 家賃目安 10万円〜12万円

特に年金受給世帯の場合は、将来的な医療費や介護費の増加も考慮し、より余裕を持った家賃設定を検討することをおすすめします。

リースバックの家賃が相場より高くなりやすい3つの理由

「近隣の似たような間取りの家を借りるより、リースバックの家賃の方が高い」と感じることがあります。これにはリースバックならではの背景があります。

①事業者の投資回収とリスク負担

リースバック事業者は、お客様から家を購入するために数千万円単位の資金を投じます。その資金には金利負担が発生し、さらに物件の所有権を持つことで将来的な価格変動リスクも負うことになります。これらのリスクをカバーするため、通常の賃貸よりも高い利回りが設定されています。

②固定資産税などの諸経費が含まれている

家を売却すると、これまで所有者が支払っていた「固定資産税」や「都市計画税」の支払い義務が事業者に移ります。また、マンションであれば「管理費」や「修繕積立金」も事業者が支払うことが一般的です。

一見すると家賃が高いように見えますが、それまで別途支払っていた税金や維持費が「家賃の中に含まれている」状態になるため、実質的な年間支出の差は見た目ほど大きくないケースもあります。

マンションと戸建ての家賃設定の差

マンションは戸建てに比べ、事業者が外部(管理組合)へ支払う固定経費(管理費・積立金)が明確です。そのため、家賃算出の際にこれらの経費が上乗せされやすく、同等の売却価格であれば戸建てよりも家賃が高くなる傾向にあります。

リースバックの家賃例で確認する総支払額と判断基準

リースバックの利用を検討する際、月々の支払額と同様に重要なのが「トータルでいくら支払うのか」という視点です。

居住期間別の家賃総額(例:家賃15万円の場合)

- 5年間住んだ場合: 900万円

- 10年間住んだ場合: 1,800万円

- 15年間住んだ場合: 2,700万円

- 20年間住んだ場合: 3,600万円

もし売却価格が2,000万円だった場合、およそ11年を超えたあたりで支払総額が売却代金を上回ることになります。

損益だけでなく「利便性」も含めた総合判断

支払総額が売却代金を超えること自体は、通常の賃貸住宅でも同様です。リースバックにおいて重要なのは、以下の要素を天秤にかけることです。

- 引越しコストの回避: 新居への移転費用、仲介手数料、礼金、バリアフリー改修費などが不要。

- 精神的な安心感: 住み慣れた環境を変えずに済むこと、近隣に売却を知られないこと。

- 資金の早期活用: 老後資金や事業資金など、今必要な現金を即座に確保できるメリット。

長期居住を予定している場合は、こうした「金額化しにくい無形のメリット」に対して支払うコストが妥当かどうかを、ご家族とも相談しながら検討することが大切です。

なお、総支払額が売却代金を上回ること自体は、必ずしも「損」を意味するものではありません。通常の賃貸住宅でも家賃の総額は資産として残らないため、リースバックにおいては「住み続けられる価値」や「資金を早期に確保できるメリット」を含め、総合的に判断することが重要です。

無理のない家賃設定にするための考え方と注意点

「住み続けるため」にリースバックを選んだにもかかわらず、途中で家賃の支払いが困難になってしまっては本末転倒です。以下の点に注意が必要です。

将来の収入変化を予測する

契約時点では給与収入があっても、定年退職後に年金のみとなった際に、その家賃が家計を圧迫しないかを計算しておく必要があります。

-

チェックポイント: 「年金受給額 − 家賃 = 生活費」が十分に確保できているか。

売却価格と家賃のバランスを最適化する

「なるべく高く売りたい」というのは自然な希望ですが、リースバックにおいては売却価格を高く設定しすぎると、月々の家賃が家計の許容範囲を超えてしまうリスクがあります。

-

対策: 手元に必要な資金額を明確にし、必要以上の高値売却を求めず家賃を抑える「バランス型」のプランを検討する。

支払いが滞った場合の手続き

家賃の支払いが一定期間滞ると、賃貸借契約の解除事由となり、退去を求められる場合があります。また、多くの契約では家賃滞納があると「将来の買い戻し権」を喪失する条項が含まれています。支払計画は余裕を見込んで立てることが重要です。

リースバックの家賃例|活用ケース別シミュレーション

リースバックの家賃設定は、単に「いくらで売れるか」だけで決まるものではありません。実際には、何のために資金を確保したいのか、どのくらいの期間住み続けたいのか、そして毎月の支払いをどの水準まで許容できるのかによって、適した設計は大きく異なります。

ここでは、代表的な活用ケースをもとに、売却価格と家賃のバランスが生活設計にどう影響するのかを具体的に見ていきましょう。ご自身の状況に近い事例と照らし合わせながら、無理のない家賃設定を考える参考にしてください。

ケース①:住宅ローン完済と生活費確保(60代・夫婦)

60代の夫婦が、定年後も住宅ローンの返済が続くことに不安を感じていたケースです。老後の収入は年金が中心になる見込みであり、このまま返済を続けると毎月の家計が厳しくなる可能性がありました。一方で、住み慣れた自宅を離れたくないという思いも強く、転居を伴わない方法を模索していました。

このケースでは、自宅を2,200万円で売却し、月額家賃14万円でそのまま住み続けるプランを選択しました。その結果、住宅ローン残債1,500万円を完済したうえで、手元に700万円の予備資金を確保できました。月々の支払い額そのものはローン返済時と大きく変わらなかったものの、固定資産税の負担がなくなったことで、家計全体では見通しを立てやすくなっています。

この事例は、「返済の不安を解消しつつ、今の住まいで暮らし続けたい」という方に近いケースです。リースバックでは、売却代金で債務を整理できるだけでなく、住環境を変えずに老後資金の土台を整えられる点が大きな特徴といえます。

ケース②:子供の教育資金として(40代・世帯)

40代の世帯で、子どもの大学進学に向けてまとまった教育資金が必要になったケースです。預貯金だけでは学費や生活費の負担に不安がありましたが、子どもの進学時期に合わせて住環境を大きく変えることは避けたいと考えていました。特に、転校や生活圏の変化はできるだけ回避したいという事情がありました。

このケースでは、自宅を1,800万円で売却し、月額家賃12万円で住み続ける形を選びました。売却によって必要な教育資金を確保できたため、進学に必要な支出へ対応しつつ、家族の生活基盤は維持できています。また、卒業までの4年間だけ住み続け、その後はより家賃の安い賃貸住宅へ転居する計画をあらかじめ立てていたため、長期的な家賃負担が過度に膨らむリスクも抑えられました。

このように、リースバックは「一時的にまとまった資金が必要だが、今すぐ住まいを変えたくない」という場面と相性がよい手法です。特に居住期間がある程度見えている場合は、総支払額をコントロールしやすく、家賃負担の見通しも立てやすくなります。

ケース③:買い戻しを視野に入れた事業資金(50代・経営者)

50代の経営者が、事業拡大のために早期で1,000万円規模の資金を確保したいと考えたケースです。事業の見通しには一定の手応えがあり、数年後には業績の安定とともに自宅を買い戻すことも視野に入れていました。そのため、目先の売却価格を最大化することよりも、事業資金を確保しつつ、毎月の固定負担をできるだけ軽く抑えることが優先されました。

このケースでは、売却価格をあえて低めの1,200万円に設定し、月額家賃を8万円に抑える形で契約しています。一般的には高く売れれば手元資金は増えますが、その分だけ家賃も上がるため、買い戻しを前提にするなら必ずしも高値売却が有利とは限りません。月々の家賃負担を軽くしたことで、事業に使える資金を厚く保ちつつ、将来の買い戻しに向けた資金準備も進めやすくなりました。

この事例は、「必要資金は明確だが、長期的には家を取り戻したい」という方に参考になるケースです。リースバックは、売却価格と家賃のバランスを調整することで、将来の選択肢を残しやすくする設計も可能です。

活用ケースからわかること

これらのケースからわかるのは、リースバックにおいて重要なのは「できるだけ高く売ること」だけではないという点です。実際には、必要な資金額、住み続ける期間、今後の収入見通し、そして買い戻しの意向の有無によって、適切な売却価格と家賃の組み合わせは変わります。

たとえば、長く住み続けたい方であれば毎月の家賃負担を抑える視点がより重要になりますし、一定期間のみ利用する方であれば、短期で必要資金を確保する効果を重視しやすくなります。また、将来的な買い戻しを考えている場合には、手元資金と家賃負担のバランスを慎重に設計することが欠かせません。

ご自身に合った条件を見極めるためには、単に提示された家賃を見るのではなく、「その家賃を何年間支払い続ける想定なのか」「その間の生活費や将来収入に無理はないか」といった視点でシミュレーションすることが大切です。

家賃設定を見直す方法|負担を抑える調整・交渉のポイント

リースバックの条件は、事業者との協議によって調整できる余地があります。

複数の事業者に見積もりを依頼する

期待利回りの設定は事業者によって異なります。A社では10%の利回りでも、B社では物件の将来性を高く評価して8%で提示してくれるかもしれません。そのため複数社の提案を比較検討することが望ましいでしょう。

売却価格を「あえて下げる」交渉

もし手元に必要な現金が売却可能額よりも少ないのであれば、売却価格をあえて下げることで家賃を抑制できます。これは「将来の家賃を先払いしている」ような効果があり、長期的に住み続ける予定の方には有効な手法です。

契約形態の選択(普通借家と定期借家)

リースバックでは、売却価格や家賃だけでなく、どのような賃貸借契約を結ぶかによっても住みやすさや将来の見通しが変わります。長く住み続けたいのか、あらかじめ一定期間の利用を想定しているのかを踏まえ、契約形態の違いを確認しておきましょう。

- 普通借家契約: 更新が可能で長く住めるが、家賃はやや高めに設定されやすい。

- 定期借家契約: 期間の定めがあるが、その分家賃を割安に設定してもらえる可能性がある。数年後の転居が既に決まっている場合は、定期借家契約を選択することでコストを抑えられます。

リースバックの家賃負担を他の資金調達方法と比較する

リースバックを検討する際は、「今の家に住み続けながら資金を確保できる」という利点だけで判断するのではなく、他の資金調達方法と比べて本当に自分に合っているかを確認することが重要です。特に、毎月の家賃負担は長期的な家計に影響するため、単純に「現金が手に入るかどうか」だけでなく、継続的な支出まで含めて比較する必要があります。

同じく自宅を活用して資金を確保する方法としては、リバースモーゲージや住宅ローンの借り換えが代表的です。いずれも住み慣れた自宅を活かしながら資金計画を見直す手法ですが、仕組みやコスト、向いているケースはそれぞれ異なります。ここでは、リースバックの特徴をより正確に把握するために、主要な選択肢と比較して見ていきましょう。

リバースモゲージとの比較

リバースモーゲージは、自宅を担保に金融機関などから融資を受け、契約者の死亡後に自宅を売却して元本を一括返済する仕組みです。リースバックのように家を売却するわけではないため、契約中は所有権を維持できる点が大きな特徴です。そのため、「家は手放したくない」「相続人と相談しながら利用を考えたい」という方にとっては、有力な選択肢となる場合があります。

一方で、リバースモーゲージは家賃が発生しない代わりに、借入金に対する利息負担が生じます。月々の支払いが利息のみで済むケースもありますが、金利変動型の商品では将来的に負担が増える可能性もあります。また、融資額は担保評価の範囲内に限られるため、リースバックに比べると調達できる資金が少なくなる傾向があります。対象物件についても制限があり、マンションは対象外または条件が厳しいケースが少なくありません。

つまり、リバースモーゲージは「所有権を残したまま老後資金を確保したい」方には向いていますが、「まとまった資金を一度に確保したい」「マンションに住んでいる」「年齢や収入条件、物件要件で利用が難しい」といった場合には使いにくいことがあります。そのような場面では、売却によってまとまった現金を確保しやすいリースバックのほうが現実的な選択肢になることもあります。

住宅ローンの借り換えとの比較

住宅ローンが残っている場合や、毎月の返済負担を見直したい場合には、リースバックだけでなく住宅ローンの借り換えも比較対象になります。これは、現在借りているローンよりも低い金利や長い返済期間のローンに切り替えることで、毎月の返済額を軽減する方法です。家を売却せずに住み続けながら、家計負担の改善を目指せる点が大きな特徴です。

コスト面で見ると、住宅ローンの借り換えはリースバックよりも大幅に低い負担で済む可能性があります。一般的な住宅ローンの金利は年1%前後で推移することが多く、リースバックの利回りである年7%〜13%と比較すると、毎月の支払い額に大きな差が出やすくなります。返済能力があり、金融機関の審査に通る見込みがある場合には、まず借り換えを検討したほうが合理的なケースも少なくありません。

ただし、借り換えはあくまで「借り換え」であり、新たな債務負担を伴う手法です。そのため、年齢や収入、勤続年数、信用情報、既存の借入状況などによっては審査に通らないことがあります。また、まとまった現金を一括で確保したい場合には、借り換えだけでは十分に対応できないケースもあります。そうした場合には、売却によってまとまった資金を得られるリースバックのほうが適していることがあります。

つまり、住宅ローンの借り換えは「家を手放さず、低コストで毎月の返済を軽くしたい」方に向いています。一方で、「審査が厳しい」「既存ローンの返済継続が難しい」「今すぐまとまった資金が必要」といった状況では、リースバックのほうが選択肢として現実的になることがあります。

どの方法を選ぶべきか

ここまで見てきたように、リースバック、リバースモーゲージ、住宅ローンの借り換えは、いずれも自宅を活用して資金面の課題を解決する手法ですが、重視すべきポイントによって向き不向きが分かれます。

たとえば、所有権を残したいのであれば、まずはリバースモーゲージを検討する余地があります。毎月の支払い負担をできるだけ低く抑えたいのであれば、審査に通ることを前提に住宅ローンの借り換えが有力です。一方で、まとまった資金を早期に確保したい、審査面で借り換えが難しい、住み替えを避けながら資金計画を立てたいといった場合には、リースバックが有効な選択肢になり得ます。

重要なのは、単純に「どれが得か」で判断するのではなく、「何を優先したいのか」を明確にすることです。所有権の維持、毎月の負担、調達したい資金額、将来の住み方などを整理したうえで比較すれば、自分に合った方法を選びやすくなります。

リースバックの家賃設定に関するよくある質問(FAQ)

リースバックを検討中の方から寄せられる、家賃に関する代表的な質問にお答えします。

Q1. 家賃は途中で変動しますか?

A. 契約書の内容によります。一般的には2年ごとの更新時に、周辺の経済状況や地価の著しい変動があった場合に改定を協議できる条項が含まれます。しかし、急激に家賃が上がることは稀です。

Q2. ずっと住み続けることはできますか?

A. 「普通借家契約」を締結していれば、家賃を適切に支払い続ける限り、原則として更新して住み続けることが可能です。一方、「定期借家契約」の場合は期間満了で退去となるため、契約前に必ず形態を確認してください。

Q3. 敷金や礼金、仲介手数料はかかりますか?

A. ケースによって異なりますが、リースバックでは敷金が必要になることがある一方、礼金はかからないケースが一般的です。また、仲介会社を通して契約する場合は、仲介手数料が発生することがあります。

一般的な目安として、敷金は家賃の2〜3か月分程度を求められるケースがあります。礼金は不要とされることが多いものの、契約条件によって異なるため事前確認が必要です。仲介手数料については、事業者が直接買い取る場合は不要ですが、仲介会社を通す場合は発生することがあります。

Q4. 家賃の交渉はどのタイミングで行うべきですか?

A. 最初の査定依頼時、あるいは正式な見積もりが提示された直後が最適です。「希望の家賃額」をあらかじめ伝えておくことで、それに合わせた売却価格のプランを提示してもらえることもあります。

Q5. 火災保険や固定資産税はどうなりますか?

A. 固定資産税の支払いは事業者に移ります。建物の火災保険も事業者が加入しますが、家財(家の中の動産)に対する火災保険には、入居者自身で加入する必要があります。

Q6. 家賃を滞納してしまったら、すぐに退去ですか?

A. 通常、1回程度の遅れで即退去となることはありませんが、催促が届きます。一般的に「3ヶ月以上の滞納」は信頼関係の破壊とみなされ、法的に契約解除が認められる可能性が高まります。

Q7. 周辺相場が下がった場合、家賃の値下げ交渉はできますか?

A. 法律上は、周辺の家賃や経済状況が大きく変わった場合に、家賃の見直しを求めること自体は可能とされています。ただし、リースバックの家賃は一般的な賃貸のように「周辺相場だけ」で決まるわけではなく、売却価格や利回りなどをもとに設定されています。

そのため、実際に家賃が下がるかどうかはケースごとに異なり、必ずしも認められるとは限りません。詳しくは契約内容や事業者への確認が必要です。

Q8. リースバックの家賃は平均いくらですか?

A. 一般的には、売却価格の年7%〜13%程度が年間家賃の目安です。例えば2,000万円で売却した場合、月額家賃は約12万〜22万円程度となるケースが多いですが、物件条件や事業者により変動します。

まとめ|家賃相場・家賃例を踏まえて無理のない家賃設定を考える

リースバックの家賃は、単純な「住まいの対価」だけでなく、「資産を早期に現金化し、今の生活を維持するための手数料」という側面も持っています。

納得のいく活用をするためには、以下の手順で検討を進めてください。

- 目的を明確にする: 「いくらの現金が必要か」と「月々いくらなら無理なく払えるか」の優先順位をつける。

- シミュレーションを依頼する: 単月の家賃だけでなく、5年、10年住んだ場合の総支払額を出してもらう。

- 複数社と比較する: 事業者によって利回り設定や付帯サービスが異なるため、条件に合う事業者を選ぶ。

- 将来の展望を描く: 「ずっと住み続ける」のか「いつかは転居・買い戻しをする」のかによって、選ぶべき契約形態が変わります。

リースバックは、上手に活用すれば老後や事業の資金問題を解決し、生活の質を維持できる有効な手段です。まずは専門家や信頼できる事業者に相談し、ご自身の状況に合わせた具体的なシミュレーションを作成することから始めてみましょう。

リースバックのご相談・査定依頼について

セゾンファンデックスでは、お客様お一人おひとりのライフプランに寄り添い、無理のない家賃設定と売却プランをご提案しています。

「まずは自分の家の相場を知りたい」「具体的な家賃額を確認したい」という方は、ぜひ簡易査定をご活用ください。専門スタッフが、丁寧にご説明させていただきます。