更新日

不動産投資が赤字でも節税効果はある?損益通算の考え方や確定申告について解説

不動産投資をしている方の中には、不動産収入から経費を引いた所得が赤字になっている方もいることでしょう。赤字をうまく活かすことで節税効果を得られるため、仕組みを正しく理解することが大切です。 この記事では、不動産投資で赤字でも節税効果が期待できるか、損益通算の考え方、確定申告のやり方などについて解説します。不動産投資の赤字について詳しく知りたい方は、ぜひ参考にしてください。

不動産投資で赤字でも節税効果は期待できる?

不動産投資では、空室の増加や経費の増加、減価償却などによって赤字になるケースも少なくありません。確定申告は不動産投資で黒字になった場合に必要な手続きなので、赤字になった場合は原則不要です。また、黒字の場合でも20万円以下であれば必要ありません。

つまり、不動産事業において帳簿上の赤字であれば確定申告は不要ですが、確定申告を行うことによって節税効果を得られる可能性があります。これが損益通算と呼ばれるものです。

損益通算では、不動産投資の損失を他の所得から差し引くことで所得を減らせるため、節税対策になります。

節税効果を理解するための考え方

損益通算とは、不動産投資で赤字になった場合において、発生した損失を他の所得から引くことができる仕組みです。損益通算した場合は、課税対象となる所得を減らすことによって所得税や住民税の負担を軽減できます。

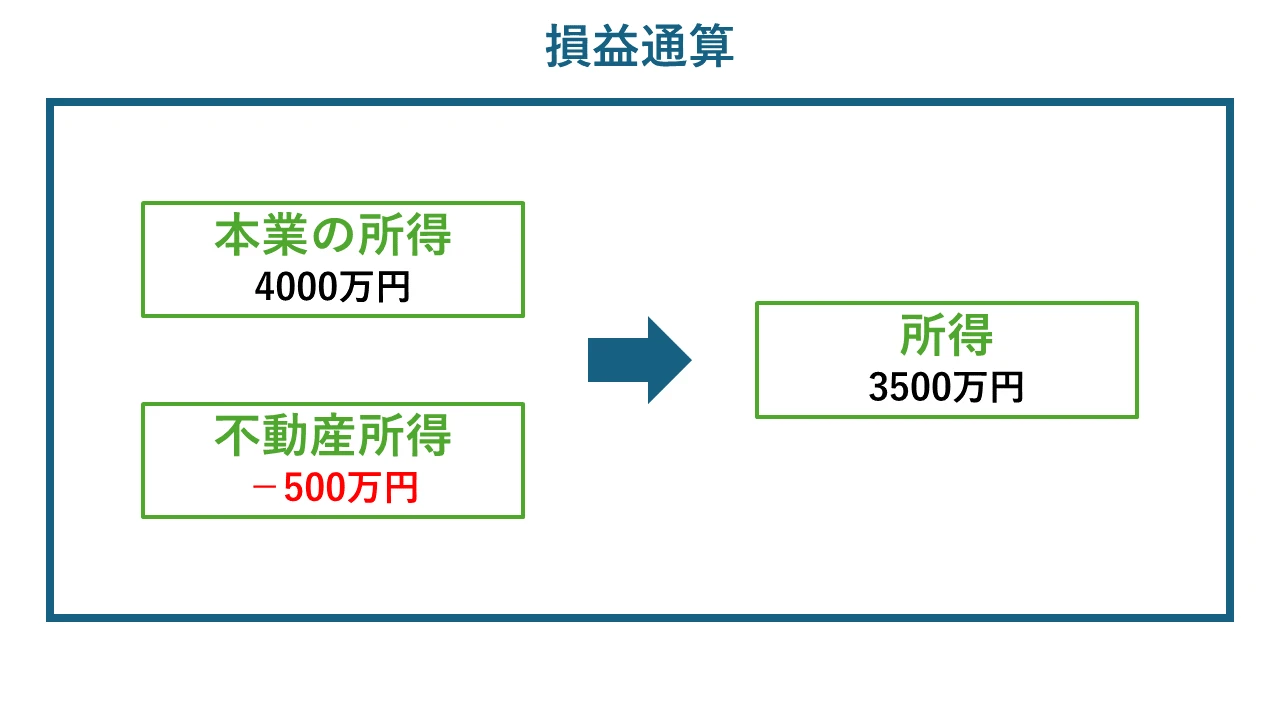

損益通算の具体的な計算例

不動産投資で年間500万円の赤字が発生したとしましょう。この500万円の赤字は、他の所得から差し引くことができ、所得税や住民税の負担を軽減できます。

例えば、給与収入が4,000万円ある場合、

本業所得: 4,000万円

不動産投資の赤字: △500万円

総合所得: 4,000万円 - 500万円 = 3,500万円

この場合、総合所得が3,500万円となるため、所得税や住民税の税額が500万円分軽減されます。

このように、不動産投資の赤字を他の所得から差し引くことで、実際の納税額を抑えることができるのが「損益通算」の仕組みです。

損益通算で計上した損失が大きくその年に使い切れなかった場合は、繰り越し控除によって翌年以降に持ち越すことも可能です。

損益通算にはできるもの・できないものがあり、誤った認識で損益通算した場合にはペナルティの対象となるので注意が必要です。

損益計算できるものとできないものの違いについて詳しく解説していきます。

損益通算できるもの

損益通算できるものとして、以下のような経費が挙げられます。

- 減価償却費

- 修繕費

- 固定資産税

- 保険料

- 管理費用

- 銀行への返済利子

減価償却費とは、固定資産を購入した際、資産の使用による価値の減少を費用として計上することです。減価償却の期間は建物の構造によって変化します。管理費用とは、不動産会社に管理を委託した場合に支払う費用です。

上記のような費用を計上することによって、他の所得を減らし、節税効果を得ることができます。

損益通算できないもの

損益通算できるものに銀行への返済利子を挙げましたが、建物や設備にかかる銀行への返済利子または土地にかかる銀行への返済利子で扱いが異なります。建物や設備にかかる銀行への返済利子は損益通算できますが、土地にかかる銀行への返済利子は必ず損益通算できるわけではありません。

土地にかかる銀行への返済利子から不動産所得の赤字額を差し引いて超過分がある場合のみ超過分の損益通算が認められています。

また、別荘を貸し付けた場合における不動産所得の赤字は趣味や娯楽、保養または鑑賞の目的で所有する不動産に該当し、損益通算の対象とはなりません。

不動産投資に関連するものであれば、何でも損益通算の対象となるわけではないので注意してください。

不動産所得の確定申告のやり方

不動産所得の損益通算をするには確定申告が必要です。不備なくスムーズに確定申告を進めるためにも、事前に確定申告のやり方を把握しておくことが大切です。確定申告のやり方として以下の4つのステップが挙げられます。

- 書類を準備する

- 決算書を作成する

- 確定申告書を作成する

- 書類の提出

それぞれのステップを詳しく説明していきます。

書類を準備する

まずは確定申告に必要な書類を準備します。確定申告には以下のような書類が必要です。

- 確定申告書(B)

- 各種控除の明細書

- 収支内訳書(白色申告の場合)

- 青色申告決算書(青色申告の場合)

確定申告書(B)、収支内訳書、青色申告決算書については税務署で取得できます。また、国税庁の公式サイトでダウンロード、印刷して取得することも可能です。

白色申告や青色申告では、記帳・決済を進める際、収入・経費などに関連する書類の用意が必要です。青色申告を選択したい場合は、開業日から2か月以内に青色申告承認申請書を税務署に提出しなくてはならないので忘れずに提出しましょう。

決算書を作成する

確定申告に必要な書類を集めた後は決算書の作成に移行します。決算書とは、不動産収入の内訳や不動産経費の内訳などをまとめた資料です。

白色申告の場合は、2ページにわたる収支内訳書に不動産収入の内訳、減価償却費、修繕費、税理士報酬などの内訳などの情報をまとめます。

青色申告の場合は、4ページにわたる青色申告決算書の1~3ページには収支内訳書と同様の内容、4ページには他貸借対象法を記載します。

上記の書類は国税庁公式サイトの確定申告書等作成コーナーや税務署だけではなく、市販されている会計ソフトでも作成することが可能です。

引用:国税庁

確定申告書を作成する

決算書を作成した後は、確定申告書の作成に移行します。確定申告書とは、一定期間における個人の収入、所得、税金の支払い、控除などの詳細を報告するための書類です。確定申告で過払いがあれば返還、不足があれば追加で納税しなくてはなりません。

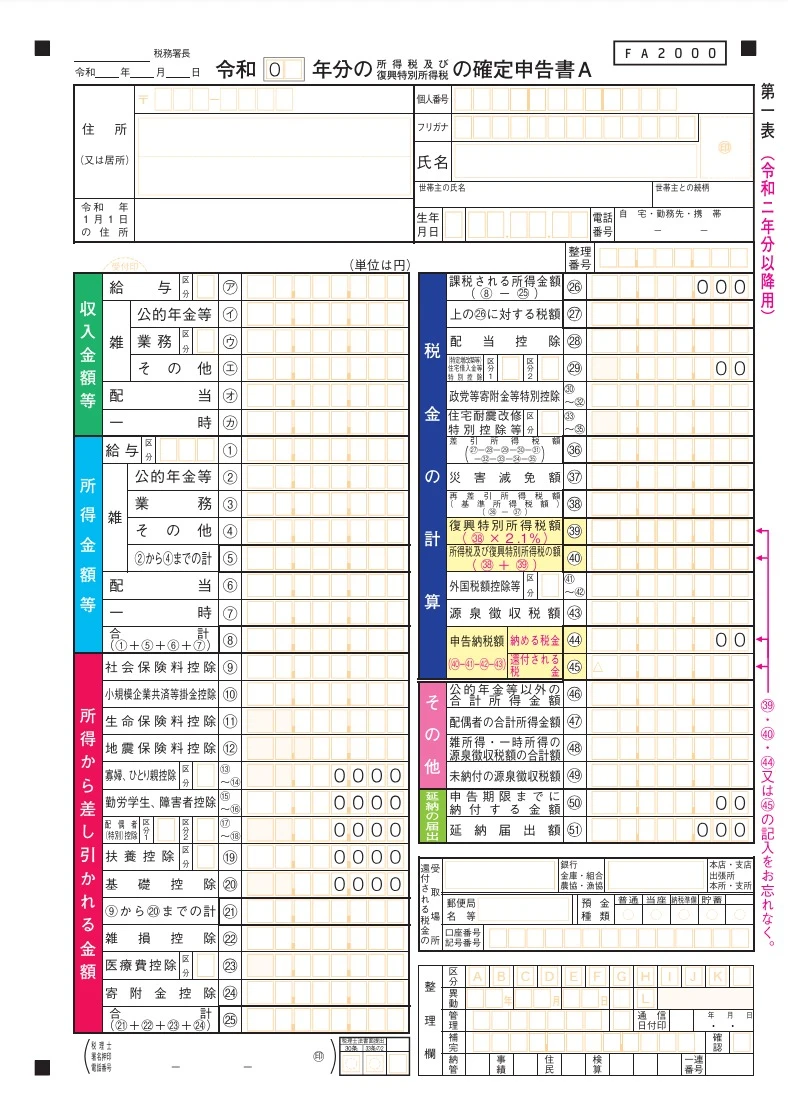

確定申告書には確定申告書(A)と確定申告書(B)の2種類があります。不動産所得では確定申告書(B)を使用します。

確定申告書(B)に記載するのは第一表と第二表があり、第一表には収入金額、所得金額、控除額、各種税金の金額などです。第二表には個人情報や所得、保険料控除の内訳などを記載します。

添付書類台紙には本人確認書類の写しや控除関係の書類を添付します。作成方法が分からない場合は、税務署に相談しましょう。

引用:国税庁

書類の提出

確定申告書を作成した後は、いよいよ書類の提出です。提出する書類は以下の通りです。

- 確定申告書(B)

- 収支内訳書(白色申告の場合)

- 青色申告決算書(青色申告の場合)

提出方法は税務署の窓口に直接提出するという方法や、郵送で提出するという方法もあります。また、e-TAX(国税電子申告・納税システム)という方法によって、インターネット経由で提出することも可能です。

確定申告は基本的に2月16日~3月15日までに行います。余裕を持って早めに済ませましょう。

不動産投資で赤字が続く場合にできる対策

減価償却費が赤字の原因となっている場合、減価償却費は実際の支出を伴わないので節税目的の赤字と言えます。しかし、空室による収入の減少や減価償却費以外の経費の増加が赤字の原因の場合、放置するとキャッシュフローの悪化で不動産投資の継続が困難になるので注意が必要です。

不動産投資で赤字が続く主な要因は以下の通りです。

- 立地条件の悪さ:物件の老朽化や魅力の低下

- 競合物件の台頭

- 経費の増加:修繕費の増加、管理費の高騰、公租公課(固定資産税、都市計画税等)の上昇

- 借入コストの上昇:金利の上昇、ローン残高の増大

- 減価償却費の増加:物件の取得価格の高さ、短い耐用年数、大規模修繕の必要性

これらの要因によって、不動産投資の収支が悪化し、赤字に陥るケースが少なくありません。

節税目的でない赤字の場合は、以下の方法でキャッシュフローの改善を図る必要があります。

- 依頼先の管理会社を変更する

- 借り換えや繰り上げ返済ができないかローンを見直す

- 不動産を売却する

それぞれの方法を詳しく見ていきましょう。

依頼先の管理会社を変更する

現在依頼している管理会社を変更することでキャッシュフローの改善が期待できる可能性があります。管理会社によって運営方針は大きく異なります。

空室対策に強い管理会社に変えれば空室対策に空室率が改善して収入が増える、管理委託費の安い管理会社に変えれば支出を抑えることで支出を減らせるかもしれません。

現在依頼している管理会社に問題があると感じた場合は、管理会社を変更すると良いでしょう。

借り換えや繰り上げ返済ができないかローンを見直す

借り換えや繰り上げ返済をすることによって支出を減らすことができれば、キャッシュフローの改善が期待できます。例えば、繰り上げ返済すれば借入額が小さくなることで利息も小さくなるため、返済負担を軽減できるでしょう。

借り換えで金利を下げることができれば、毎月の返済額および返済総額が小さくなることでキャッシュフローが改善します。また、借り換えで返済期間を長くできた場合、毎月の返済額が小さくなることでキャッシュフローの改善が期待できますが、返済期間が長くなることで返済総額が大きくなる点には注意が必要です。

さらに借り換えでは手数料が発生するため、得をしているのかどうかを総合的に判断してから借り換えましょう。

不動産を売却する

対策を講じてみたものの、改善が見られない場合は不動産を売却するのも選択肢の1つです。不動産を売却すれば、売却代金でローンの残債を完済することで返済負担を気にせずに済むほか、赤字の継続を回避できるので損失拡大を回避できるでしょう。

また、現金化することで次のチャンスに備えることができます。手元に確保できた資金で条件の良い物件に買い替えるのも選択肢の1つです。

おわりに

不動産投資で赤字となっている場合、損益通算することによって他の所得を減らすことで所得税や住民税の税負担を軽減することが可能です。

減価償却費の計上によって赤字になっているといったように節税目的での赤字は問題ありません。しかし、節税目的とは違い、キャッシュフローの悪化による赤字の場合は、不動産投資の継続が困難になる可能性があるため、依頼先の管理会社を変更する、不動産投資ローンの借り換えを検討するといった対策で状況の改善を図りましょう。

セゾンファンデックスの「投資物件の売却・購入相談」は、投資用不動産でお悩みの方に、売却や処分、借り換え、売却してもローンを完済できない場合の不足部分の融資といった解決策を提案しています。

また、投資物件の売却・処分に関連する相続トラブルや税金の滞納、家賃滞納トラブルなどの相談も対応しています。投資用不動産の扱いに悩んでいる方は、ぜひ一度ご相談ください。