更新日

【事業者向け】容積率オーバーの物件が担保でも融資は受けられる?融資を受ける方法や事例を解説

事業用の融資を受けたいけれど、容積率オーバーの物件を担保にしても融資してもらえないのではないかと不安に感じている方もいるでしょう。この記事では、容積率オーバーの物件で融資を受ける方法を解説します。実際に融資を受けることができた事例も紹介します。

容積率オーバーの物件でも融資は可能?

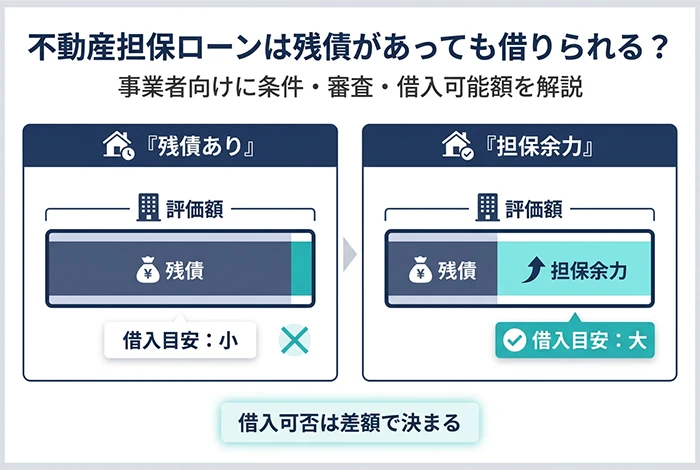

容積率オーバーの物件を担保にして融資を受けるのは可能ですが、審査が厳しい傾向にあります。

容積率は建築基準法で定められているため、容積率オーバーの物件は法律に違反している建物として扱われます。金融機関側としてもコンプライアンスがあるため、法律に違反している物件で融資を受けようとすると、審査が厳しくなるのです。

また、容積率オーバーの物件は、建物自体の評価額が低くなります。建物の評価額は、金融機関が融資額を決める際の重要な判断材料のひとつであるため、評価額が低い物件は担保として評価も低くなるのです。仮に融資を受けられたとしても、融資額が希望より小さくなる可能性があります。

ただし、融資が受けられないわけではありません。例えば容積率がオーバーしていて建物の評価額が低かったとしても、立地や土地の形状が良く、土地の評価額が高かった場合、融資を検討してくれる金融機関もあります。

容積率オーバーだからと諦めず、融資してくれる金融機関を探しましょう。

そもそも容積率とは?

容積率とは、敷地面積に対する延床面積の割合のことです。延床面積は、建物の全ての階の床面積を合計したものです。計算式で表すと以下のようになります。

容積率=延床面積÷敷地面積×100(%)

容積率が高いほど大きな建物を建築できますが、地域により上限が決められており、上限を超える建物は建築できません。

容積率の上限は用途地域により定められています。用途地域とは、用途の制限や建て方のルールが定められている区分けのことです。用途地域では、地域を用途により住居、商業、工業など12の種類に分けて、同じ種類の土地利用を集めることにより、生活環境や業務の利便性を守る役割があります。

用途地域ごとの容積率の上限は以下のとおりです。前面道路の幅員や特例による緩和などにより、容積率が変わる場合もあります。

第二種低層住居専用地域 田園住居地域 | |

第二種中高層住居専用地域 第一種住居地域 第二種住居地域 準住居地域 近隣商業地域 準工業地域 | |

工業専用地域 | |

参照元:国土交通省|容積率規制等について

容積率を定めることにより、高い建物の乱立を防ぎ、風通しや日当たりが確保された快適な生活環境や利便性、地域ごとの景観保護につながります。仮に容積率を定めなければ、建物の大きさに制限がないため、どの地域にも高い建物が乱立してしまうでしょう。

そのため、住宅地として形成される地域は容積率の制限が厳しく、商業や工業など住宅が少ない地域は容積率の制限が緩い傾向があります。

容積率を計算する際に使用する延床面積は、全ての階の床面積の合計ですが、含まれる面積と含まれない面積があります。

延床面積に含まれる部分と含まれない部分は以下のとおりです。

・バルコニー(建物から2m突き出た部分) ・天井高が1.4m超または床面積が階下の2分の1超の屋根裏収納・ロフト ・地下室のうち全床面積の3分の1を超えた部分 ・車庫や屋根のあるカーポートのうち全体面積の5分の1を超えた部分 | ・建物の外にある玄関ポーチ、テラス、ウッドデッキ ・天井高が1.4m以下または床面積が階下の2分の1以下の屋根裏収納・ロフト ・地下室のうち全床面積の3分の1を超えない部分 ・車庫や屋根のあるカーポートのうち全体面積の5分の1を超えない部分 |

延床面積に含まれるか含まれないかは、容積率に直接影響します。建築できる建物の大きさに関わるため、延床面積に含まれる部分をしっかりと確認する必要があります。

容積率オーバーになると罰則はある?

容積率は建築基準法で限度が決められていますが、オーバーしても基本的に罰則はありません。

容積率オーバーの建物は、以下の2種類に分けられます。

・完了検査で承認されず放置されている建物 ・完了検査を受けていない建物 ・リフォームにより違法となったが是正していない建物 ・完成後に用途変更した建物 |

違法建築物は違反していることを認識していながら是正していないため、悪質といえます。基本的に容積率オーバーの罰則はありませんが、あまりにも悪質と判断されたり近隣住民から苦情があったりした場合には、是正の指導がされる場合があります。

一方、既存不適格は違法建築物ではありません。建物が完成したときは法律に適していたのに、完成後の法改正・条例改正のために法律に合わなくなってしまった建物であり、意図的に法律を守らないわけではないためです。

既存不適格は費用をかけて是正するよう求められることはありません。ただし、リフォームや建替えの際には現在の法律に合った建築物を建てなければなりません。そのため、建て替え後の建物は、既存の建物より規模が小さくなる可能性があります。

容積率オーバーの物件で融資を受けるには

容積率オーバーの物件は、銀行などでは融資審査に通らない可能性が高いです。ただし、ポイントを押さえておけば、容積率オーバーの物件でも融資は不可能ではありません。

容積率オーバーの物件で融資を受けるには、以下の方法があります。

(1)融資条件が厳しくない金融機関を探す

一般的に銀行は融資条件が厳しい傾向にありますが、不動産担保ローンを扱う金融機関などは銀行と審査基準が異なるケースも多いため、容積率オーバーでも融資をしてもらえる可能性があります。

例えば、容積率オーバーのため建物の評価額が低いとしても、立地や土地の形状など条件が良く、土地の評価額が高い場合には、融資を受けられる可能性が高くなるのです。

不動産会社やインターネットの情報、人づてなどで、容積率オーバーの物件に融資した実績のある金融機関の情報を集め、相談してみましょう。

容積率オーバーの物件で融資を受けられた実例は、この後の章で紹介します。

(2)容積率を下げる

容積率オーバーの物件で融資を受ける方法のひとつに、容積率を下げる方法があります。容積率を下げることにより、容積率の上限を超えないように改善できれば、融資を受けられる可能性が高くなります。

オーバーした容積率を下げる方法は、以下の2つです。

●建物の一部を解体する

容積率は敷地面積に対する延床面積の割合であるため、延床面積を少なくすれば容積率を下げられます。つまり、建物を解体することによって床面積を減らせれば、容積率を下げることが可能です。

ただし、建物を壊す際は、建築基準法など法律に則った届出や申請などを行い、壊した後の建物が法律違反とならないよう注意しましょう。

隣地を購入する

容積率は敷地面積に対する延床面積の割合のため、敷地面積を増やすことで延床面積が同じでも容積率を減らせます。

敷地面積を増やす方法は、隣地の購入です。所有している土地と隣接している土地を購入し、容積率の対象となる敷地面積を増やして容積率を下げます。

隣地を購入するためには、日頃から隣地の所有者とコミュニケーションを取り、状況を把握する必要があります。相続や引越しなど、隣地の所有者が売りたいタイミングを見極めて話を持ちかけると、交渉がスムーズにいく可能性が高くなるでしょう。隣地の所有者に売却の意思があるかを確認し、購入のタイミングを逃さないことが大切です。

不動産に関するお悩みは「セゾンファンデックス」へ

容積率オーバーの物件を担保にした融資は、専門知識や取扱い実績がないと難しい場合があります。融資を受けられるかの判断基準も金融機関ごとに異なるため、どの金融機関に相談するかといった選択も個人では困難です。

そこでぜひご活用いただきたいのが、セゾンファンデックスの不動産担保ローンです。不動産担保ローンとは、不動産を担保に融資を受けるローンです。不動産の担保価値と返済能力により融資額が決められます。銀行とは異なる審査基準を設けているため、銀行で対応が難しい場合でもご相談可能です。

セゾンファンデックスの不動産担保ローンでは、容積率オーバーの物件に融資を行った実績が多数あるため、お気軽にご相談ください。

容積率オーバーの物件を担保に融資を受けた事例

ここでは、実際に容積率オーバーの物件を担保にして融資を受けた事例を紹介します。

<融資申込時の状況>

法人の仕入れ資金を調達するため、自宅兼仕事場を担保に金融機関に事業資金の融資を申込んだが、容積率オーバーを理由に断られた。

<融資決定の状況>

その後、セゾンファンデックスの不動産担保ローンで融資を受けられた。

対象物件は、都内の一戸建てで狭く容積率オーバーだが、住環境が良く人気のある住宅地であり、狭い土地でも需要は高い。土地の評価額などを総合的に判断してもらい、融資が受けられた。

上記の例のように、容積率オーバーにより建物の評価額がなくても、土地の評価額が高いなど総合的な判断により融資を受けられたケースがあります。

セゾンファンデックスの不動産担保ローンは、お客様の資金調達の多種多様なお悩みにお応えしてまいりました。

そのほかのご利用事例もぜひご覧ください。

おわりに

容積率オーバーの建物は、違法建築物と既存不適格の2種類に分けられます。違法建築物は悪質な違法建築であり、罰則はないものの役所から是正を求められる恐れがあります。一方、既存不適格は違法ではないため是正を求められませんが、建て替える際は現在の法律に合わせて建築しなければなりません。

容積率オーバーの物件は融資の審査が厳しく、銀行では融資を断られてしまうケースが多いです。しかし、不動産担保ローンを扱う金融機関などでは、容積率オーバーの物件でも融資を受けられる可能性があります。

また、容積率オーバーの物件は、建物の一部を壊したり隣地を購入したりして容積率を下げることにより、容積率の上限を守ることができれば融資を受けやすくなります。

セゾンファンデックスでは、容積率オーバーの物件でも融資を受けられる可能性があるため、容積率でお困りの方は、ぜひ一度ご相談ください。