更新日

リースバックのメリット・デメリット|損益分岐点と判断基準で見る「向いている人・向かない人」

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年06月01日 |

目次

「自宅に住み続けながら資金を確保したい」という際、有力な選択肢となるのがリースバック(セール・アンド・リースバック)です。しかし、この仕組みは不動産売却と賃貸借契約が組み合わさった複雑な側面を持っており、慎重な検討が求められます。

本記事では、リースバックの仕組みやメリット・デメリットを客観的な視点から整理しました。

この記事でわかること

まず、リースバックの基本的な仕組みを理解したうえで、主なメリット・デメリットを確認していきましょう。特に重要なのは以下の3点です。

- リースバックの仕組み: 自宅を売却して現金を得た後、賃貸借契約を締結し、家賃を支払うことで元の家に住み続ける手法

- リースバックの経済性: 一般的には8〜12年程度の居住で、支払家賃の総額が売却代金と同水準になる

- リースバックの向き不向き: 数年内の住み替え予定があれば有効だが、10年以上の長期居住では慎重な検討が必要

リースバックは、将来的な「出口戦略(いつまで住むか)」を明確に描くことで、現在の生活の質を維持するための建設的な手段となります。

リースバックの仕組み ―― 価格と家賃が決定される背景

リースバックの検討において、まず理解しておくべきは「価格形成」のロジックです。通常の不動産仲介とは異なる基準で算出されるため、ここを理解することが、納得のいく取引への第一歩です。

売却価格の設定根拠

リースバックにおける売却価格は、一般的に市場相場(通常の仲介で売れる価格)の70%〜80%程度となるケースが多く見られます。

なぜ市場価格より安くなるのでしょうか。それは、買主側に以下のようなリスクやコストがあるためです。

将来の再販リスク

賃借人が退去するまで物件を再販できないため、将来の市況変動リスクを織り込む必要があります。

流動性の低下

入居者がいる物件は「投資用」としての流通に限定されるため、自身で住むための住宅を探している層には販売できず、価格に影響を与えます。

保有コストの負担

所有権移転後は、固定資産税、都市計画税、マンションの場合は管理費・修繕積立金などの負担がすべて買主に移ります。

家賃算出の考え方

家賃は、地域の家賃相場以上に「物件の買取価格に対する投資利回り」を基準に算出されるのが一般的です。

計算式

- 年間家賃 = 買取価格 × 想定利回り(年7%〜13%程度)

- 月額家賃 = 年間家賃 ÷ 12

このため、売却価格を高く設定しようとすると、連動して家賃も高くなる傾向があります。長期的に安定して住み続けるためには、売却価格と家賃のバランスをしっかりシミュレーションしましょう。

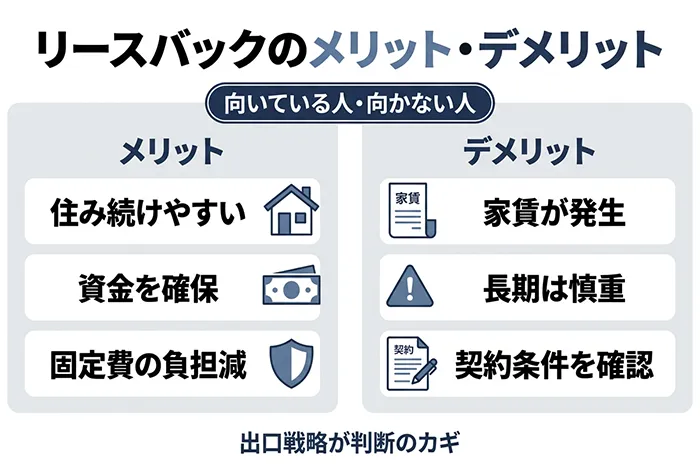

リースバックが活用される主な5つのメリット

リースバックの最大の特徴は「住み慣れた家に住み続けながら、まとまった資金を手にできる」ことです。具体的には、以下の5つのメリットがあります。

① 住環境を維持したまま資金を確保できる

最も大きな特徴は、生活環境に変化を与えずに済む点です。

心理的・身体的負担の軽減

長年住み慣れた地域や人間関係、通い慣れた施設などを維持できるため、生活環境の変化によるストレスを抑えやすくなります。

家族への配慮

お子様の通学やご家族の通勤ルートを変える必要がないため、家族全体のライフリズムに影響を与えにくいという利点があります。

② 現金化までのスピードが比較的早い

通常の仲介売却では買い手探しに数ヶ月を要することも珍しくありませんが、リースバックは業者が直接買い取るため、手続きがスムーズに進みます。

数週間〜1ヶ月程度での決済

案件によりますが、一般的には1ヶ月程度で手続きが完了するケースが多く、急ぎの資金ニーズにも対応しやすい傾向があります。

負債の早期整理

住宅ローンの完済を急ぐ必要がある場合などに、有力な解決策の一つとなります。

③ 所有に伴う固定費の負担が軽減される

「所有者」から「借主」になることで、これまで負担していた維持管理コストが削減されます。

税金の納付義務がなくなる

固定資産税や都市計画税の負担がなくなります。

修繕費の負担減

原則として、建物構造に関わる大規模な修繕費用は所有者(買主)の負担となります。

マンションコストの集約

管理費や修繕積立金の支払いも、多くの場合、家賃に含まれる形となります。

④ 周囲に知られずに売却できる

売却活動が表面化しないため、プライバシーが守られやすい仕組みです。

内覧や広告がない

自宅に看板が出ることはなく、不特定多数の人が内覧に訪れることもありません。

⑤ 将来的な「買い戻し」を検討できる場合がある

契約内容によりますが、将来的に資金の目途が立った際に、自宅を再び購入するための「買戻特約」を付加できることがあります。

留意すべきデメリットとリスク

リースバックは、まとまった資金を確保しながら住み続けられる点が大きな特徴ですが、将来的な家賃負担や契約条件によっては注意が必要な場面もあります。契約後に後悔しないためにも、事前に想定されるリスクや制約を確認しておきましょう。

① 長期居住におけるトータルコストの増大

「家賃算出の考え方」で触れた通り、家賃が相場より高めに設定される傾向があるため、長期間住み続けると、支払う家賃の総額が売却代金を上回る可能性が高まります。10年以上住み続ける予定なら、家計シミュレーションは必須です。

② 契約形態による居住期間の制約

賃貸借契約には主に2種類あり、どちらを締結するかで将来の安定性が変わります。

普通借家契約

借主の保護が強い契約で、家賃を支払い続けている限り、原則として契約は更新されます。長期間住み続けやすい点が特徴です。

定期借家契約

契約期間が満了すると終了する契約です。再契約(更新)の可否は貸主の判断に委ねられるため、将来的に退去を求められる可能性に留意が必要です。

③ 物件の利用制限と相続への影響

所有権を失うことで、物件に対する権利関係が変化します。

リフォームの制限

所有者の承諾なく増改築を行うことはできなくなります。

相続の形態変化

リースバック後は自宅の所有権が移転するため、不動産としてそのまま子どもや家族に相続させることはできません。代わりに売却で得た資金が相続対象となるなど、相続の内容が変わる可能性があります。将来のトラブルを避けるため、事前にご家族と十分に話し合っておきましょう。

居住期間と経済性の目安 ―― 損益分岐の考え方

リースバックが合理的な選択となるかどうかは、時間軸でのシミュレーションが不可欠です。実際の数字で見てみましょう。

利回り10%で計算(※諸経費や火災保険料などは含めず)した場合、以下のようになります。

ケース①:買取価格1,500万円の場合

- 月額家賃:12.5万円(利回り10%)

- 5年間の総支出:750万円

- 10年間の総支出:1,500万円

- 売却代金と相殺される年数:10.0年

ケース②:買取価格2,000万円の場合

- 月額家賃:16.7万円(利回り10%)

- 5年間の総支出:1,002万円

- 10年間の総支出:2,004万円

- 売却代金と相殺される年数:10.0年

ケース③:買取価格2,500万円の場合

- 月額家賃:20.8万円(利回り10%)

- 5年間の総支出:1,248万円

- 10年間の総支出:2,496万円

- 売却代金と相殺される年数:10.0年

上記からわかるように、この前提条件では約10年が目安となります。

つまり、数年間の「つなぎ」として利用する場合は経済的に成立しやすい傾向がありますが、10年、20年と住み続ける場合には、他の選択肢も検討する必要があります。

リースバックは、売却価格と家賃のバランスによって将来的な負担感が変わります。まずは、ご自宅でどの程度の条件になるのか確認してみましょう。

リースバック検討時に見落とされやすい典型的なケース

リースバックは、現在の生活を維持しながら資金を確保できる一方で、契約内容や将来設計によっては「想定と違った」と感じるケースもあります。

ここでは、実際に検討時に見落とされやすい代表的なポイントを整理します。

ケース1:家賃を払い続けられるか不安になった

売却代金があるうちは安心感がありますが、年金等の安定収入と家賃のバランスが崩れると、徐々に手元資金が減少していきます。特に物価変動や想定外の支出増により、長期的に家賃の支払いが難しくなるケースには注意が必要です。

ケース2:契約更新を断られてしまった

「再契約(更新)が可能」という説明を受けていても、定期借家契約である以上、法的には貸主側の判断が優先される場面があります。数年後に退去を求められる可能性をどの程度許容できるか、契約前に書面で詳細を確認しておくことが重要です。

ケース3:親族との認識にズレが生じた

親族に相談なく売却を進めた結果、将来その家を相続する、あるいは同居を検討していたお子様世代との間に認識の相違が生じることがあります。自宅という大きな資産の処分については、親族間で事前に話し合っておくことが後の円満な関係維持につながります。

ケース4:買戻し条件を確認していなかった

「将来買い戻せばよい」と考えていても、実際の買戻し価格が売却価格の1.1倍〜1.3倍程度に設定されていることが一般的です。買戻しを視野に入れる場合は、具体的な金額や期限、条件を契約時に確定させておきましょう。

向いている人・検討を深めるべき人のチェックポイント

リースバックは、すべての人に向いているわけではありません。将来どのくらい住み続けたいのか、資産をどのように残したいのかによって、適した選択肢は変わります。ご自身の状況や希望に照らし合わせながら、判断の参考にしてください。

リースバックが有力な選択肢となる人

- ☐ 借金やローンの完済を優先し、生活の安定を図りたい

- ☐ 3〜5年以内に老人ホームへの入居を検討している

- ☐ 子どもは独立しており、この家を相続する予定はない

- ☐ 諸事情により、当面の引っ越しは避けたいという強い希望がある

- ☐ 維持管理や税金の負担を軽減し、家計をシンプルにしたい

他の手法を含め、より慎重な検討が必要な人

- ☐ 10年、20年、あるいは生涯にわたってその家に住み続けたい

- ☐ 自宅を確実に資産として子供や孫に遺したい

- ☐ 時間がかかっても、市場価格で最大限高く売りたい

- ☐ 家賃を支払い続けるための安定した収入の見通しが立っていない

- ☐ 具体的な資金使途が決まっていないが、漠然とした不安から売却を考えている

資産活用手法の比較(リースバック・リバースモーゲージ・仲介売却)

リースバックが適しているかどうかは、「住み続けたいのか」「所有権を残したいのか」「毎月の負担をどこまで許容できるか」といった条件によって変わります。代表的な資産活用・資金調達手法との違いを比較しながら、ご自身に合う方法を整理してみましょう。

リースバック

- 仕組み:売却 + 賃貸借

- 所有権:売却時に移転する

- 月々の負担:家賃(比較的高い)

- 住み続けられるか:可能(契約期間に準ずる)

- マンション:多くの場合で可能

- 資金の使途:自由

リバースモーゲージ

- 仕組み:自宅を担保にした融資

- 所有権:亡くなるまで維持する

- 月々の負担:利息のみ(比較的低い)

- 住み続けられるか:可能(一生涯)

- マンション:制限がある場合が多い

- 資金の使途:原則として生活資金等

通常の仲介売却

- 仕組み:市場での自由売却

- 所有権:売却時に移転する

- 月々の負担:なし

- 住み続けられるか:不可能(退去が必要)

- マンション:可能

- 資金の使途:自由

リバースモーゲージは「所有権を維持できる」利点がありますが、主に一戸建てが対象で、マンションでは利用しにくい面があります。リースバックはマンションでも利用しやすい一方で、家賃負担が発生する点が異なります。

よくある質問(FAQ)

リースバックを検討する際は、「住宅ローンが残っていても利用できるのか」「途中で退去できるのか」など、契約や費用に関する疑問を持つ方も少なくありません。ここでは、特によく寄せられる質問を整理して解説します。

Q. 住宅ローンが残っていてもリースバックは可能ですか?

A. 基本的には可能ですが、売却代金でローンの残高を一括完済できることが前提となります。

Q. 家賃が途中で値上げされる可能性はありますか?

A. 契約によります。一般的な賃貸借契約と同様、物価の変動や公租公課の増減により協議される条項が含まれることがありますが、固定で契約されるケースも多いです。

Q. リースバックをしたことは周囲に分かってしまいますか?

A. 看板設置や広告活動がないため、一般的には分かりにくいです。ただし、法務局で登記情報を確認すれば所有者の変更を知ることは可能です。

Q. リースバック後に退去することはできますか?

A. はい、可能です。通常の賃貸契約と同じように、あらかじめ定められた予告期間(1〜2ヶ月前など)を持って解約を申し出ることができます。

Q. 物件の資産価値が低いと断られることはありますか?

A. 需要が極端に限定される地域や、法的制限がある物件などは、取り扱いが難しい場合があります。まずは専門の会社に査定を依頼してみることが重要です。

信頼できるパートナー選びと契約時の留意点

リースバックはご自身の将来に深く関わる重要な決断です。以下の点に留意して検討を進めてください。

複数の条件を比較・検討する

買取価格の高さだけでなく、家賃の妥当性、契約期間の安定性、買戻しの条件などを総合的に比較することが大切です。

長期的な家計シミュレーションを求める

現在の資金だけでなく、10年後のキャッシュフローを含めた説明をしてくれる会社は、お客様の将来を重視していると言えます。

契約内容を十分に確認する

特に「再契約に関する特約」や「修繕負担の範囲」など、後々の認識相違を防ぐために、詳細まで確認しましょう。

無理のない判断を心がける

検討を急がせるような言葉に惑わされず、リスクについても丁寧な説明がある会社を選ぶことが、納得感のある結果につながります。

-

セゾンファンデックスでは、お客様の現在の課題だけでなく、数年、数十年先の生活を見据えたご提案を大切にしています。お客様にとってリースバックが適切な選択肢であるかどうか、これまでの実績に基づいた診断をさせていただきます。

まとめ:リースバックを賢く活用するために

リースバックは、長年大切にしてきたご自宅という資産を活かして、今の生活を維持しながら将来の備えを確保するための有力な手段です。

「所有」から「賃貸」へという変化にはメリット・デメリットの両面がありますが、ご自身のライフプランに照らし合わせ、適切な「出口」を描くことで、非常に有用な解決策となります。

もし、現在の家計や老後資金に不安を感じていらっしゃるのであれば、まずは一つの選択肢として具体的なシミュレーションを作成してみることから始めてみてはいかがでしょうか。具体的な数字や条件を確認することで、より安心できる未来への道筋が見えてくるはずです。

次のステップとして「セゾンのリースバック」はいかがでしょうか?

リースバックを検討する際は、まず自宅の査定額と想定家賃を知ることから始めましょう。

セゾンファンデックスでは、将来の収支予測を含めた診断を無料で行っています。実際に契約するかどうかは、シミュレーション結果を見てからじっくりご判断ください。納得のいくまでご検討いただけるよう、サポートさせていただきます。