更新日

【税理士監修】共有名義でも借りられる不動産担保ローンは?

| 監修者氏名 | 吉田雅一(よしだまさかず) |

|---|---|

| 保有資格 | 税理士 |

| 所属 | L&Bヨシダ税理士法人 |

| 監修日 | 2023年01月19日 |

事業資金の融資を受けるにあたり、共有名義の不動産を担保にすることはできるのでしょうか。共有名義でも借りられる不動産担保ローンについて解説します。

共有名義・共有持分とは?

不動産担保ローンを活用する場合、「共有名義」「共有持分」とは何かを正確に理解しておくことが非常に重要です。共有名義とは何を意味するのか、具体的にどのようなパターンがあるのかを見ていきましょう。

(1)共有名義とは?

共有名義とは、一つの不動産を2人以上の所有者が共有していることを指します。たとえば自宅を夫婦の名義で所有している場合、自宅の所有権は夫婦の共有名義です。

名義人ごとの所有割合のことを「共有持分」といいます。共有持分は建物や土地を何人で利用しているかによって決まるわけではありません。不動産購入時の出資金額に応じて共有持分が決定し、不動産登記簿に記載されるのです。

夫婦2人で建物や土地を共用しているからといって、共有持分が2分の1ずつとは限らない点に注意しましょう。

(2)どういうパターンがある?

共有名義の不動産について、具体的な例を見ていきます。

【パターン1】

土地・建物を6,000万円で取得した場合

・夫の出資金額:3,000万円

・妻の出資金額:3,000万円

上の例では不動産取得費6,000万円を夫婦で2分の1ずつ出資しているため、共有持分は夫が2分の1、妻が2分の1です。このように、出資金額が均等であれば共有持分も均等になります。

【パターン2】

土地・建物を6,000万円で取得した場合

・夫の出資金額:2,000万円+住宅ローン2,000万円

・妻の出資金額:2,000万円

上の例では現金での出資金額は夫婦とも同額ですが、夫名義の住宅ローン2,000万円も不動産取得費用に含まれます。したがって、共有持分は夫が3分の2、妻が3分の1です。持分割合を算出する際には、住宅ローンも含めて名義人の支払った総額で考える点に注意しましょう。

【パターン3】

妻の両親が土地を贈与し、その土地に3,000万円で取得した建物を建てた場合

・夫の出資金額:1,000万円+住宅ローン1,000万円

・妻の出資金額:1,000万円

出資金額だけを見ると、共有持分は夫が3分の2、妻が3分の1のように思えるはずです。しかし、土地に関しては妻が両親から譲り受けたわけですから、所有権は妻にあります。したがって、建物の共有持分は夫が3分の2、妻が3分の1です。夫が事業資金の融資を受ける場合、土地は担保にできない点に注意しましょう。

共有名義の不動産を売買する際の注意点

共有名義の不動産を売買する場合、どのような点に注意すればよいのでしょうか。前章で挙げた三つのパターン別に、売買時の注意点を確認していきます。

【パターン1】

土地・建物を6,000万円で取得

・夫の出資金額:3,000万円(共有持分2分の1)

・妻の出資金額:3,000万円(共有持分2分の1)

夫婦のいずれかが不動産を売買する場合、土地・建物の共有名義人である配偶者の同意を得る必要があります。共有名義人の同意を得られなければ、不動産は売買できません。

夫の共有持分が2分の1であれば、夫の共有持分だけを売却することはできないのだろうか、と思うかもしれません。しかし、一つの建物を2分の1に分けることは事実上不可能です。仮に2階建ての建物のうち2階部分だけを売却しようとしても、物件としての需要が見込める可能性は極めて低いと考えられます。

したがって、不動産を売却するであれば共有名義人の同意を得た上で全体を売却する必要があります。名義人の1人が本人の共有持分のみ売却するのは現実的ではありません。

【パターン2】

土地・建物を6,000万円で取得

・夫の出資金額:2,000万円+住宅ローン2,000万円(共有持分3分の2)

・妻の出資金額:2,000万円(共有持分3分の1)

上の例もパターン1と同様、土地・建物が夫婦の共有名義であることから、不動産を売買するには配偶者の同意が必要です。土地・建物を3分割することは事実上できないことから、自分の共有持分だけを処分するのは難しいといえます。

【パターン3】

妻の両親が土地を贈与し、その土地に3,000万円で取得した建物を建築

・夫の出資金額:1,000万円+住宅ローン1,000万円(建物の共有持分3分の2)

・妻の出資金額:1,000万円(建物の共有持分3分の1)

上の例では、土地の所有者が妻である点がこれまでのパターンと異なります。夫が自宅の売却を検討している場合、夫の共有持分は建物の3分の2ですので、土地の売却に関しては夫の意思では決められません。

また、自宅を3分割することは現実的に不可能ですので、夫の共有持分のみ売却するのは困難と言わざるを得ないでしょう。もし建物部分を売却するのであれば配偶者の同意を得るか、名義を購入して一本化するなどの手続きを踏む必要があります。

ここまで三つのパターンを見てきましたが、共有名義の不動産のうち自分の共有持分だけを処分するのは現実的ではありません。共有名義の不動産は名義人それぞれに所有権があるため、いずれかの名義人が単独で売買することはできないのです。

共有名義の不動産では不動産担保ローンが利用できない?

共有名義の不動産でも、不動産担保ローンを利用することはできます。ただし、申込みにあたって条件がある点に注意が必要です。

共有名義の不動産の場合、本人の共有持分だけを売却するのは事実上難しいことがほとんどです。よって、共有する名義人全員が物上保証人になることが融資の条件とされるケースが少なくありません。共有名義人と十分に相談のうえ、物上保証人になってもらう必要があります。

ただし、金融機関によっては共有持分のみ担保に設定できることもあります。融資を受ける本人の共有持分だけを担保とした場合、不動産の自由度が下がってしまうのは否めません。

よって、担保評価額としては本来の価値よりも下がってしまう可能性が高いのです。

▼共有名義の不動産を担保にする場合のポイント

・共有名義の不動産で不動産担保ローンを利用することも可能

・名義人全員に物上保証人となってもらうのが一般的

・共有持分だけを担保に設定すると担保評価額が下がる可能性が高い

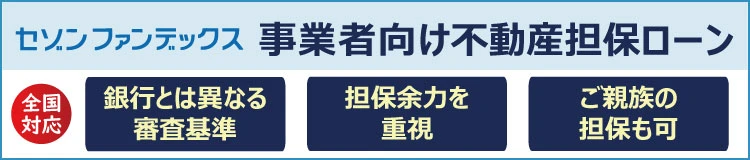

〇セゾンファンデックスの不動産担保ローン

セゾンファンデックスの不動産担保ローンでは、共有名義人の方に物上保証人になっていただければ、共有名義の不動産でも融資可能です。

〇決算内容よりも担保価値や事業計画を重視!

銀行などの金融機関では、不動産の担保価値よりも決算書の内容を重視しますが、セゾンファンデックスの不動産担保ローンでは、決算書よりも不動産の担保価値や今後の事業計画や返済計画を重視します。

したがって、創業して間もない場合や赤字決算の場合でもご相談可能です。

〇銀行では扱わない物件でも利用が可能!

不動産担保ローンは、不動産評価額に掛目を設定し融資されます。

セゾンファンデックスの不動産担保ローンで担保にできる不動産は、2番抵当、3番抵当、借地権、家族所有物件・・・など銀行などの金融機関では扱わない物件でも可能です。

銀行がすでに抵当権をつけている場合にも、それ以降の順位で抵当権をつけることで融資を受けることもできます。

〇銀行では難しいケースでも対応可能!

セゾンファンデックスは、銀行とは異なる審査基準で決算内容や業歴は問いません。全国対応・来店不要・ご親族の不動産も取扱い可能です。

長期借入れで資金繰りがラクになります。

今回解説してきた通り、共有名義の不動産は売却や不動産担保ローン利用時にさまざまな制約が生じることが考えられます。事業資金の融資を受ける際には、柔軟な不動産評価が可能な調達先を選ぶことが大切です。