更新日

不動産担保ローンの担保評価とは?評価方法・目安額・借入可能額の違いを体系的に解説

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年02月27日 |

目次

まとまった資金調達を検討する際、一つの選択肢として「不動産担保ローン」が挙げられます。不動産という資産を裏付けにすることで、無担保のローンと比較して低金利かつ長期での借り入れが可能となるため、事業資金や教育資金、納税資金、あるいはリフォーム資金など、幅広い用途で活用されています。

しかし、検討を始めた多くの方が最初に直面するのが、「自分の所有する不動産は、金融機関から見ていくらの価値があるのか」という疑問ではないでしょうか。

不動産担保ローンの担保評価は、「市場価格」ではなく「金融機関が売却して回収できると判断する価格」を基準に行われます。そのため、融資額の目安は以下の計算式で考えるのが基本です。

-

融資可能額の目安 = 担保評価額 × 担保掛目(60〜80%) − 既存ローン残債

算定例

| 項目 | 内容 |

|---|---|

| 担保評価額 | 5,000万円 |

| 担保掛目 | 70% |

| 掛目適用後評価額 | 3,500万円(5,000万円 × 0.7) |

| 住宅ローン残債 | 1,500万円 |

| 実際の借入可能額 | 2,000万円(3,500万円 − 1,500万円) |

「近隣の似たような物件が5,000万円で売り出されているから、同程度の金額を借りられるだろう」と想定して相談したところ、提示された金額が想定と異なっていたというケースは珍しくありません。これは、市場価格と担保評価額が異なる概念であることが理由です。

この記事では、担保評価の仕組みを体系的に解説します。

評価額が決まる3つの計算手法から、ご自身で概算額を確認するための手順、そして評価額に影響を与える要素について、順を追ってご説明します。不動産担保ローンの利用を検討されている方が、仕組みを正しく理解し、資金調達を進めるための手引きとしてお役立てください。

不動産担保ローンにおける「担保評価額」の考え方

不動産担保ローンにおいて、融資の可否や金額の目安を左右する要素の一つが「担保評価」です。しかし、この言葉の定義を曖昧に捉えていると、資金計画と実際の借入可能額に乖離が生じる可能性があります。まずは、その基本的な考え方を整理しましょう。

市場価格と担保評価額の違い

私たちが普段、「この家はいくらで売れるか」と考える時の価格は「市場価格(実勢価格)」と呼ばれます。これは、売り手と買い手の合意によって形成される価格であり、「現在の市況であればこの価格帯での成約が期待できる」という金額です。

一方、金融機関が算出する「担保評価額」は、目的が異なります。

不動産担保ローンは、返済が長期にわたって滞るなどの事態が発生した場合、担保として提供された不動産を売却(任意売却や競売など)し、その代金で残債を回収する契約となっています。

そのため、担保評価額は「将来、不動産市況が変化したとしても、安定的に売却・回収が見込める価格」を基準として算出されます。

結果として、「市場価格よりも一定程度低く見積もられる(保守的に評価される)」のが一般的です。

金融機関が「保守的」に評価を行う背景

お客様からすれば「資産価値がある不動産なのだから、相場通りに評価してほしい」と思われるのは自然なことです。しかし、金融機関が慎重な評価を行う背景には、不動産という資産が持つ特有の性質があります。

換金までのタイムラグ(流動性のリスク)

上場株式や債券であれば市場ですぐに売却が可能ですが、不動産は買い手が見つかるまで数ヶ月、場合によっては年単位の期間を要することがあります。金融機関が債権回収のために法的手続き(競売)を行う場合、市場価格よりも低い価格で落札される傾向にあります。こうした処分価格への変動リスクを考慮する必要があります。

価格変動のリスク

不動産価格は経済情勢や金利動向の影響を受けて変動します。融資期間は10年、20年と長期に及ぶことが多いため、その期間中に地価が下落する可能性も考慮しておかなければなりません。

物件固有のリスク要因

境界が不明確である、建物が建築基準法上の要件を満たしていない、接道状況が悪いといった物理的・法的な課題がある場合、売却の難易度は上がります。こうしたリスク要因を精査するため、評価額は相場よりも抑制される傾向があります。

このように、担保評価額とは「金融機関がリスクを織り込んだ上で算出した、融資の裏付けとなる資産価値」と言い換えることができます。

評価額に影響を与える「流動性」という視点

評価において金額と同じくらい重要視されるのが「流動性(売りやすさ)」です。

例えば、評価額が同じ5,000万円の物件であっても、「都心の駅近マンション」と「郊外の広大な土地」では、金融機関の判断が分かれることがあります。前者は買い手が多く早期売却が見込めますが、後者は買い手が限定される可能性があるためです。

流動性が高い物件は担保掛目が高めに設定されやすく、流動性が低い物件は掛目が低くなる、あるいは取り扱いの可否を慎重に検討するケースもあります。

複数の価格指標「一物五価」を整理する

不動産の価格には「一物四価」あるいは「一物五価」という言葉がある通り、一つの土地に対して目的の異なる複数の価格指標が存在します。これらを混同してしまうと、評価額の目安を見誤る原因となります。それぞれの指標がどのような目的で設定され、実勢価格とどのような関係にあるのかを確認しましょう。

| 価格の種類 | 決定機関 | 主な目的・用途 | 実勢価格との関係性(あくまで目安) |

| 実勢価格 | 市場 | 実際の取引価格 | 基準(100%) |

| 公示地価 | 国土交通省 | 一般的な土地取引の指標 | 実勢価格の約90%〜100% |

| 基準地価 | 都道府県 | 公示地価の補完 | 実勢価格の約90%〜100% |

| 路線価 | 国税庁 | 相続税・贈与税の算出基準 | 実勢価格の約70%〜80% |

| 固定資産税評価額 | 市町村 | 固定資産税の課税標準 | 実勢価格の約60%〜70% |

金融機関が担保評価を行う際、基礎資料として広く活用されるのが「路線価」です。

実勢価格は売り急ぎや買い進みといった個別の事情や、その時々の需要動向によって変動しやすい一方、路線価は国税庁が定めた公的な指標であり、一定の客観性と安定性があるためです。

多くの金融機関では、この路線価をベースにしつつ、実勢価格との乖離や近隣の取引事例を加味して、最終的な土地の評価を行います。「路線価は実勢価格の8割程度を目安に設定されている」という基本関係を押さえておくと、評価額のイメージが掴みやすくなります。

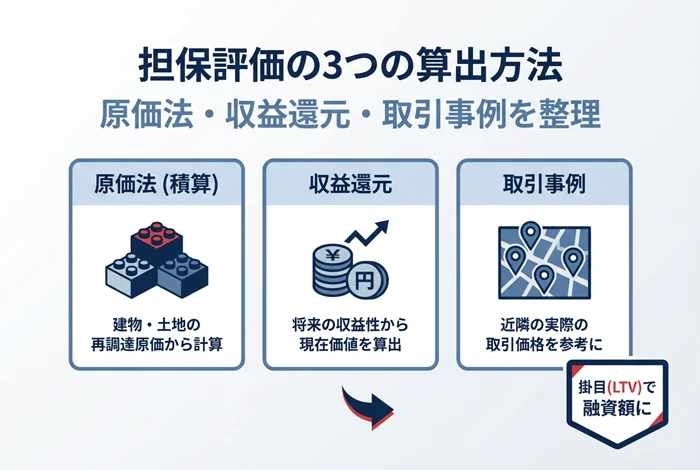

担保評価額の算出方法|3つの代表的な評価手法

では、実際に金融機関の実務において、どのように評価額が算出されているのでしょうか。

不動産の種類(土地、戸建て、マンション、収益物件など)によって、主に以下の3つの評価手法が使い分けられたり、組み合わされたりしています。

① 原価法(積算価格)

〜主に戸建て住宅や更地などの評価で採用〜

「現在、その場所に同じ建物を建てるとしたらかかる費用(再調達原価)」から、「築年数の経過による劣化分(減価修正)」を差し引き、現在の価値を算出する方法です。土地と建物を別々に計算し、その合計を評価額とします。

評価の基本構造

| 項目 | 内容 | 実務ポイント |

|---|---|---|

| 評価対象 | 主に戸建て住宅・更地 | 銀行評価で採用されやすい |

| 基本ロジック | 再調達原価 − 減価修正 | 土地と建物を分けて算定 |

| 計算式 | 積算価格 = 土地評価額 + 建物評価額 | 合算して最終評価 |

土地の評価方法

土地評価は、前述の「路線価」を基準に算出されます。

-

計算式 土地評価額 = 路線価(円/㎡) × 土地面積(㎡) × 各種補正率

土地評価の構成要素

| 要素 | 内容 | 補足 |

|---|---|---|

| 路線価 | 国税庁が公表する道路ごとの㎡単価 | 評価の基準値 |

| 面積 | 土地の実測または登記面積 | ㎡単位で算定 |

| 補正率 | 形状・間口・奥行・道路付けなど | 不整形地は減額補正 |

※補正率とは、土地の利用しやすさによる評価の増減を調整する係数です。形状が悪い土地や接道条件が不利な土地は、評価が下がる場合があります。

建物の評価方法

建物の構造ごとに定められた単価に延床面積を掛け、そこから築年数に応じた減価償却を行います。

-

計算式: 建物評価額 = 再調達原価 × 延床面積 × (残存耐用年数 ÷ 法定耐用年数)

建物評価の構成要素

| 要素 | 内容 | 補足 |

|---|---|---|

| 再調達原価 | 同一建物を新築する場合の単価 | 構造ごとに設定 |

| 延床面積 | 建物の総床面積 | ㎡単位で算定 |

| 法定耐用年数 | 木造:22年 / 鉄筋コンクリート造:47年 | 築年数で大きく減額 |

原価法(積算評価)の実務的ポイント

多くの金融機関、特に銀行などではこの「原価法(積算評価)」を重視する傾向があります。この手法の特徴として、法定耐用年数(木造なら22年、鉄筋コンクリート造なら47年)を超過した建物は、会計上の価値が残っていないとみなされ、評価額が極めて低くなる、あるいは土地のみの評価となるケースがあります。

② 収益還元法

〜主にアパート・マンション・賃貸ビルなどの評価で採用〜

その不動産が将来生み出すであろう「収益(家賃収入)」に着目して価値を逆算する方法です。「いくらで建てられるか(原価法)」ではなく、「いくら稼げるか」を重視するため、投資用不動産の評価に適しています。

評価の基本構造

| 項目 | 内容 | 実務ポイント |

|---|---|---|

| 評価対象 | アパート・マンション・賃貸ビルなど | 投資用不動産で主に採用 |

| 基本ロジック | 将来収益 ÷ 還元利回り | 収益力から価値を逆算 |

| 計算式 | 収益価格 = 年間純収益 ÷ 還元利回り | 直接還元法の基本式 |

収益価格の算出方法(直接還元法)

年間の家賃収入から必要経費を差し引いた「純収益」を、エリアや物件特性に応じた「還元利回り」で割ることで収益価格を求めます。

-

計算式: 収益価格 = 年間の純収益(家賃収入 − 経費) ÷ 還元利回り

計算構成の内訳

| 要素 | 内容 | 補足 |

|---|---|---|

| 年間純収益 | 家賃収入 − 管理費・修繕費・固定資産税など | 手残り収益 |

| 還元利回り | エリア・築年・リスクで決定 | 低いほど評価額は高くなる |

計算イメージ(具体例)

年間の家賃収入から管理費などの経費を引いた手残りが200万円で、そのエリアで期待される利回り(還元利回り)が5%の物件の場合

計算:200万円 ÷ 0.05 = 4,000万円

→ この物件の収益価格は 4,000万円 と試算されます。

収益還元法の実務的ポイント

都心部の高収益物件などは、積算価格(土地+建物)よりも収益価格の方が高く算出されることがあります。一方で、地方で空室率が高いアパートなどは、土地が広くても収益性が低いと判断され、評価が伸び悩む場合があります。

また、より精緻な計算方法として、保有期間中の収益と将来の売却価格を現在価値に割り引く「DCF法(ディスカウント・キャッシュ・フロー法)」が用いられることもありますが、これは主に大規模な収益物件で採用されます。

③ 取引事例比較法

〜主にマンション(区分所有)や土地の評価で採用〜

対象となる不動産と条件が類似している近隣の取引事例(成約事例)を収集し、そこから地域要因や個別要因の比較・修正を加えて価格を算出する評価方法です。

評価の基本構造

| 項目 | 内容 | 実務ポイント |

|---|---|---|

| 評価対象 | 区分マンション・土地 | 売買市場が活発な不動産に適用 |

| 基本ロジック | 類似取引価格 ± 個別要因修正 | 市場価格を基準に調整 |

| 評価の特徴 | 実勢価格に近い | 不動産鑑定で重視される手法 |

評価の考え方(イメージ)

例えば、近隣マンションの「3階・坪単価200万円」で成約した事例がある場合、今回の物件が「5階・南向き」で条件が優れていれば、その分を上乗せして評価します。

→ 「実際の取引価格」を基準に、条件差を加減して価格を調整する手法です。

主な比較要素

| 比較項目 | 内容 | 評価への影響 |

|---|---|---|

| 立地条件 | 最寄駅からの距離・利便性 | 価格への影響大 |

| 建物条件 | 所在階・方角・眺望 | 上層階・南向きはプラス |

| 築年数 | 建物の経過年数 | 築古は減額要因 |

| 周辺環境 | 商業施設・学校・生活利便性 | 需要に影響 |

| 取引時期 | 市況・相場の変動 | 上昇局面は補正 |

取引事例比較法の実務的ポイント

特に中古マンションの場合、土地の持ち分が小さいため、土地と建物を積み上げる「原価法」では市場の実態と乖離した低い評価になりがちです。マンションは「立地」と「市場性」が価値の大部分を占めるため、この取引事例比較法が、市場価格を反映しやすい手法として重宝されます。

融資額を決定する「担保掛目(LTV)」の仕組み

算出された「不動産評価額」に対し、実際に融資可能な上限額を算出するために用いられるのが「担保掛目(たんぽかけめ)」という指標です。

担保掛目60%〜80%が設定される理由

担保掛目とは、算出された評価額に対して、「融資できる上限割合」のことです。金融機関や商品によって異なりますが、一般的には評価額の60%〜80%程度が目安とされています。これを専門用語で「LTV(Loan To Value:総融資対価値比率)」とも呼びます。

【計算例】

- 不動産評価額: 5,000万円と算出された場合

- 担保掛目: 70%(0.7)の設定 5,000万円 × 0.7 = 3,500万円 → 融資上限額の目安は3,500万円

評価額の100%まで融資を行わない理由は、前述した「将来の価格変動リスク」や「売却時にかかる諸経費(仲介手数料、税金、遅延損害金など)」をカバーするための安全性を確保しておくためです。評価額に近い水準まで融資を行った場合、不動産価格がわずかに下落しただけで「担保割れ(ローン残高 > 売却可能額)」の状態となり、金融機関にとってのリスクが高まるためです。

掛目が変動する主な要因

担保掛目は一律ではなく、物件の条件によって調整されることが一般的です。

掛目が高くなる(有利になる)傾向があるケース

- 都心部や人気エリアで、流動性が高い物件

- 築浅のマンションや戸建て

- 駅からの距離が近く、利用価値が高い土地

掛目が低くなる(保守的になる)傾向があるケース

- 郊外や山間部など、需要が限定的なエリア

- 築年数が古く、大規模な修繕が必要な物件

- 法令上の制限が厳しい土地(再建築不可など)

- 借地権や共有持分のみなど、権利関係が複雑な物件

評価額とあわせて行われる「属性審査」の重要性

「評価額 × 掛目」で算出された金額は、あくまで「担保不動産から算出した融資上限の目安」です。実際の融資金額は、ここに「申込者の信用力(返済能力)」が加味されて最終決定されます。主に、以下の事項が確認されます。

- 年収・事業規模: 返済を継続できる安定した収入があるか。

- 信用情報: 過去にクレジットカードやローンの延滞がないか。

- 資金使途: 借り入れの目的が明確で、返済計画に無理がないか。

例えば、担保評価上は1億円まで融資可能と算出されても、申込者の年収から見て返済可能額が3,000万円程度と判断されれば、実際の融資額は3,000万円が上限となります。逆に、返済能力が十分に高いと判断されれば、掛目を標準より引き上げる調整が行われることもあります。

不動産担保ローンは「不動産」と「人」、双方の評価によって成り立っています。

担保評価額と「実際の借入可能額」の違い

ここで注意が必要なのは、すでにその不動産に別のローン(住宅ローンなど)が残っているケースです。この場合、評価額がそのまま借入可能額になるわけではありません。

住宅ローン残債(抵当権順位)の控除

不動産担保ローンでは、一つの不動産に対して複数の金融機関が抵当権を設定することができます。これを「抵当権の順位」と呼びます。

抵当権の順位

| 順位 | 代表例 | 売却時の回収順 |

|---|---|---|

| 第1順位 | 住宅ローン(最初の融資) | 最優先で回収 |

| 第2順位 | 不動産担保ローン(追加融資など) | 残額から回収 |

不動産が万が一売却(競売等)された場合、売却代金は第1順位の金融機関から優先的に配当されます。第2順位以下の金融機関は、そこから余った金額しか回収できません。

このため、第2順位で新たに融資を受ける場合は、先順位のローン残高分は担保として使えない扱いとなり、借入可能額の計算から控除されます。追加で借り入れる場合の可能額は、以下の考え方になります。

-

借入可能額の目安 = (担保評価額 × 掛目) - 先順位のローン残高

【具体例】

担保評価額4,000万円の不動産に対し、担保掛目70%、住宅ローン残高が1,500万円あるケースを例に見てみましょう。

| ステップ | 内容 | 計算 | 金額 |

|---|---|---|---|

| ① | 評価額に掛目をかけて融資上限を算出 | 4,000万円 × 70% | 2,800万円(融資上限) |

| ② | 第1順位(住宅ローン残債)を控除 | 2,800万円 − 1,500万円(先順位) | 1,300万円 |

この場合、実際に借りられるのは1,300万円程度が上限の目安となります。

このように、担保評価額から既存の借入残高を差し引いた残りを「担保余力」と呼びます。この余力が十分にあるかどうかが、融資審査における重要な判断材料となります。担保余力が大きいほど追加融資は通りやすく、逆に余力が小さい場合は減額や否決となる可能性があります。

返済能力と総量規制(事業性を除く)の観点

個人が借り入れを行う場合(事業性資金を除く)、貸金業法の「総量規制」というルールが適用される場合があります。これは「貸金業者からの借入残高が年収の3分の1を超えてはならない」という規制です。

ただし、不動産担保ローンの場合、一定の条件を満たすことで「総量規制の除外・例外」として扱われるケースがあります。

- 除外貸付け: 不動産の購入やリフォーム資金等

- 例外貸付け: 顧客の利益の保護に支障を生じず、返済能力があると認められる借換え等(※ただし、自宅を担保としたおまとめローンは資金使途等により総量規制の対象となる場合があります)

一方、法人や個人事業主が事業資金として借り入れる場合は、総量規制の対象外となります。このように、資金使途や借入形態によっても、最終的な借入可能額は変動します。

例外貸付け:顧客にとって一方的に有利と認められる借換え等。ただし、自宅を担保としたおまとめローンなど、資金使途や内容によっては総量規制の対象となり、融資ができない場合があります。

【実践】担保評価額の目安をご自身で確認する手順

正確な査定は専門的な知識が必要ですが、申し込みの前に「おおよそどのくらい評価されそうか」の目安を把握しておくことは、資金計画を立てる上で有益です。ご自宅にある書類とインターネット上の情報を使って、簡易的な評価額を試算する手順をご紹介します。

ステップ1:固定資産税納税通知書を確認する

毎年4月〜6月頃に市町村から届く「固定資産税納税通知書」をお手元にご用意ください。同封されている「課税明細書」に記載されている「固定資産税評価額(価格)」を確認します。土地と建物のそれぞれの金額をメモしましょう。

前述の通り、固定資産税評価額は実勢価格の約70%(土地の場合)を目安に設定されていると言われています。簡易的には、以下の計算で実勢価格を逆算できます。

-

土地の実勢価格(目安) ≒ 固定資産税評価額 ÷ 0.7

例えば、土地の評価額が1,400万円と記載されていた場合:1,400万円 ÷ 0.7 = 2,000万円

おおよそ2,000万円程度の実勢価値がある土地だと推測できます。

ステップ2:路線価図から土地値を試算する

より詳細に確認したい場合は、国税庁のWebサイト「路線価図・評価倍率表」を活用します。地図上でご自宅の前面道路に記載されている数字を探してください。「200D」と書いてあれば、1平方メートルあたり200,000円を意味します。これに土地の面積を掛けることで、路線価ベースの土地評価額が算出できます。

-

路線価ベースの評価額 = 路線価(円/㎡) × 土地面積(㎡)

※注意点:土地の形状がいびつな場合や、道路よりも敷地が低い場合、間口が狭い場合などは、この計算結果から一定割合が減額される可能性があります。

ステップ3:不動産ポータルサイトで相場観を補完する

最後に、不動産情報サイト(SUUMO、アットホームなど)や、国土交通省の「不動産情報ライブラリ」で、近隣の売り出し物件や成約事例をチェックします。

- 「徒歩10分の同じような広さの土地が2,500万円で売りに出ている」

- 「同じマンションの別フロアが3,000万円で成約している」

といった情報は、評価の妥当性を確認する材料になります。

これらで算出した「推計実勢価格」に、担保掛目(0.6〜0.8)を掛け合わせることで、借入可能額の目安が見えてきます。ただし、あくまで簡易的な試算ですので、正確な金額については金融機関への相談が必要です。

金融機関によって評価額や判断が異なる理由

不動産担保ローンを複数の金融機関に相談すると、評価額や融資可否の結果が異なることがあります。なぜ、同じ不動産であっても判断が分かれるのでしょうか。

銀行とノンバンクの評価基準の違い

金融機関にはそれぞれの役割やリスク許容度があり、それに応じて評価方針も異なります。

- 一般的な銀行(都市銀行・地方銀行など): 預金者保護の観点から、厳格な審査基準を設けています。評価の効率性を重視するため、一定のルール(マニュアル)に基づいた評価を行う傾向があります。例えば、「旧耐震基準の建物は評価対象外とする」「再建築不可の土地は取り扱わない」といった規定がある場合、個別の事情に関わらず融資が難しいケースがあります。その分、金利は低く設定されています。

- ノンバンク(セゾンファンデックスなど): 銀行とは異なり、これまでの実務経験や多様な資金調達手法を背景に、個別の不動産事情に応じた柔軟な評価を行っています。例えば、銀行では評価が出にくい「築古物件」や「借地権」、「親族間売買」などのケースでも、物件の利用価値や活用状況、申込者の返済計画などを総合的に判断したうえで、評価額を算出することが可能です。その分、金利は銀行と比較して高めに設定される傾向があります。

セゾンファンデックスが重視する評価の視点

私たちセゾンファンデックスは、20年以上にわたり不動産担保ローンを取り扱ってきました。その中で大切にしているのは、形式的な基準だけでなく、「お客様ごとの個別事情や不動産の実態に即した評価」を行うことです。

例えば、以下のようなケースでも、一律にお断りすることなく、多角的な視点で評価を行っており、ご自身が居住していない不動産でも担保として取り扱い可能な場合があります(※資金使途や契約内容により総量規制の対象となる場合があります)

- ご親族がお住まいの実家(親族居住用): 所有者の同意が得られることを前提に担保として検討(※居住用不動産に該当する場合は、資金使途等により総量規制の対象となる可能性あり)

- 共有名義不動産: 共有者の同意が得られることを前提に、持分全体の価値を評価

- 築古の木造アパートや戸建て: 建物の管理状態やリフォーム履歴、賃貸需要などを加味して評価

- 市街化調整区域や借地権: 流動性は限定的でも、実質的な利用価値があるかを精査

「銀行の基準では希望額に届かなかった」という場合でも、異なる基準を持つ金融機関であれば、評価が変わる可能性があります。資金調達の選択肢を広げる意味でも、複数の金融機関へ相談することは選択肢の一つです。

不動産担保ローンで取り扱い可能な不動産の例

担保として提供できる不動産は、ご自身が現在お住まいの自宅だけではありません。金融機関によって取り扱い範囲は異なりますが、一般的には以下のような不動産が対象となります。

- ご自宅(マイホーム):戸建て、マンションを問いません。住宅ローン返済中でも、残債が減って担保余力があれば、第2順位での借り入れが検討可能です。

- 投資用・収益用物件:賃貸アパート、マンション一棟、テナントビル、区分所有の投資マンションなど。収益還元法を用いた評価により、事業資金などの調達に活用されます。

- 土地のみ(更地・駐車場):建物が建っていない遊休地や、駐車場として貸している土地も対象です。

- 親族所有の不動産:ご両親や配偶者、兄弟姉妹など、親族が所有する不動産を担保として提供してもらい、ご本人が借り入れる形態です(不動産所有者は連帯保証人または物上保証人になる必要があります)。

- 別荘・セカンドハウス:使用頻度の低いリゾート物件なども、エリアや管理状態によっては対象となる場合があります。

申し込みから融資実行までの一般的な流れと必要書類

不動産担保ローンは無担保ローンに比べて確認事項が多いため、手続きの流れを事前に把握しておくとスムーズです。一般的なフローと、準備すべき主な書類について解説します。

ステップ1:仮審査(事前審査)

Webサイトや電話で申し込みを行います。この段階では詳細な書類提出は不要なケースが多く、自己申告に基づいた机上での審査が行われます。「融資の可能性があるか」「概算でいくら借りられそうか」を確認するステップです。

ステップ2:本申し込み・必要書類の提出

仮審査を通過し、条件の目安に合意できれば、正式な申し込みに進みます。ここで不動産の詳細な調査や、ご本人の審査に必要な書類を提出します。

【主な必要書類の例】

- 本人確認書類: 運転免許証、マイナンバーカードなど

- 収入証明書:給与所得者(源泉徴収票、住民税決定通知書など)、事業主・法人(確定申告書(2〜3期分)、決算書など)

- 不動産関連書類:不動産登記簿謄本(全部事項証明書)、公図・地積測量図・建物図面、固定資産税納税通知書(または評価証明書)、(住宅ローンがある場合)返済予定表

※登記簿謄本などは法務局で誰でも取得可能です。また、金融機関側で取得を代行できる場合もありますので、手元にない場合はご相談ください。

ステップ3:本審査(現地調査・担保評価)

提出された書類に基づき、金融機関の担当者や不動産鑑定士が現地調査を行います。建物の使用状況、境界の確認、周辺環境、道路付けなどを実際に目で見て確認します。同時に、信用情報機関への照会など、人的な審査も並行して行われます。このプロセスには通常、数日〜1週間程度、物件によってはそれ以上の期間を要する場合があります。

ステップ4:契約・抵当権設定登記

本審査を通過すると、確定した金利や融資金額、返済期間などの契約条件が提示されます。内容を確認し、問題なければ契約(金銭消費貸借契約)を締結します。この際、担保となる不動産に金融機関の「抵当権」を設定するための登記手続きを行います。司法書士との面談が必要になるのが一般的です。

ステップ5:融資実行

契約手続きと登記の準備が整い次第、指定口座に融資金が振り込まれます。他社借り入れの返済(借り換え)や、物件購入代金の決済を行う場合は、同日に振込処理を行います。

よくある質問(FAQ)

お客様からよく寄せられるご質問を、担保評価の観点からまとめました。

Q1. 担保評価額は市場価格と同じですか?

A. いいえ、一般的には市場価格(実勢価格)より低くなる傾向があります。金融機関は「早期に安定して売却・回収できる価格」を算出するため、市場価格の7割程度、あるいはそれ以下になることもあります。ただし、都心の人気エリアなど流動性が極めて高い物件については、市場価格に近い評価が出るケースもあります。

Q2. 築年数が古い実家ですが、評価はつきますか?

A. 建物価値が低くても、土地の価値を中心に評価できる場合があります。築古物件の場合、建物部分の評価額は低くなる傾向にありますが、土地の価値は築年数によって下がるものではありません。また、セゾンファンデックスのように、建物の管理状態やリフォーム履歴を考慮して、建物自体に一定の評価を行う金融機関もあります。まずはご相談ください。

Q3. 住宅ローンがまだ残っていますが、追加で借りられますか?

A. 担保余力があれば可能です。「現在の評価額 × 掛目 - 住宅ローンの残債」の計算でプラス(余力)があれば、その範囲内で融資を検討できます。また、住宅ローンごと借り換えることで、返済先を一本化し、新たな資金を手にする方法もあります。

Q4. 担保評価が出ず、融資を断られるのはどんなケースですか?

A. 主に以下のようなケースで融資の検討が難しくなる可能性があります。

【不動産側の要因】

- 再建築不可の土地、または建築基準法上の接道義務を満たしていない土地

- 市街化調整区域で建築許可が得られない土地

- 境界が未確定で隣地との境界確認が困難な物件

- 権利関係が複雑(共有持分のみ、借地権の底地など)で、流動性が著しく低い物件

- 築年数が非常に古く建物の躯体に大きな問題がある物件

【申込者側の要因】

- 信用情報に長期延滞・債務整理歴などの影響がある

- 返済能力が十分に確認できない

- 資金使途が不明確または法令に反する目的での借入れ

ただし、一般的には「審査が難しい」とされるケースでも、金融機関によっては個別の事情を考慮して柔軟に対応できることがあります。一度他の金融機関でご希望に沿う結果が得られなかった場合でも、複数の金融機関に相談されることをお勧めします。

セゾンファンデックスでは、そのようなお客様からのご相談も多くお受けしており、それぞれの事情に応じた評価を行っています。

Q5. 家族に内緒で不動産の査定や借り入れはできますか?

A. 不動産の名義人(所有者)の同意が必須です。ご自身が単独で所有している不動産であれば、ご家族に知られずに手続きを進めることが可能な場合もあります(郵送物の送付先指定など)。しかし、共有名義の場合や、親族所有の不動産を担保にする場合は、所有者全員の同意と署名・捺印が必要になります。

Q6. 正確な担保評価額を知るにはどうすればいいですか?

A. 金融機関の仮審査(事前審査)を受けるのが確実です。ご自身での計算はあくまで目安に過ぎません。多くの金融機関では、無料・手数料なしで仮審査を行っています。まずは仮審査を申し込み、「金融機関の視点ではいくらの評価になるか」を確認することが、具体的な資金計画への一つの手がかりとなります。

まとめ:仕組みを理解し、適切な資金調達を

不動産担保ローンの融資額は、金融機関が一方的に決めるものではなく、「路線価などの公的指標」「合理的な計算手法」「リスクを考慮した掛目」というロジックに基づいて算出されています。

- 担保評価額は、リスク管理の観点から市場価格よりも保守的に見積もられること

- すでにローンがある場合は、その残債を差し引いた「余力」がポイントになること

- 金融機関によって、評価の方針や柔軟性が異なること

これらを理解しておくことで、提示された条件が妥当かどうかを判断しやすくなり、ご自身の状況に合った金融機関を選びやすくなります。

特に重要なのは「どの金融機関に相談するか」という点です。画一的な評価基準を持つ金融機関では希望額に届かなかったとしても、独自のノウハウを持つ金融機関であれば、不動産の持つ価値を違った角度から評価し、資金調達につながる可能性があります。

セゾンファンデックスは、不動産担保ローンの専門家として、長年にわたり多くのお客様の資金ニーズにお応えしてきました。

銀行などの基準では評価が難しかった物件や、複雑な事情をお持ちのケースでも、実績に基づいた評価を行うよう努めています。また、なぜそのような評価額になったのか、根拠を含めてご説明いたします。

「自分の不動産はいくら評価されるのか」「他の金融機関では希望に沿う結果が得られなかったが、借入の可能性はあるか」

そうした疑問や不安をお持ちの方は、検討中の段階でもセゾンファンデックスへご相談ください。お客様の資産状況やご事情を踏まえた資金計画の検討をサポートいたします。