更新日

住宅ローンを定年までに完済したいけど、退職金で完済しても老後は大丈夫?

.webp)

ご質問内容

60歳で定年を迎えますが、現在住宅ローン返済中で68歳まで返済が続きます。

老後は公的年金の収入だけでは一般的な生活をするだけでも毎月貯蓄を取り崩すことになると聞きました。そのため、住宅ローンの返済を定年退職前に終わらせたいと考えています。

社内規定をもとに計算したところ、約1,500万円の退職金が見込めるため、この退職金で住宅ローンを返済してしまっても問題ないでしょうか?

年齢:54歳

職業:会社員

世帯年収:約700万円

専門家の回答

住宅ローンの返済を定年退職後に残したくないからといって、安易に退職金を住宅ローンの返済に充てるのは避けましょう。

なぜなら、退職金を住宅ローンに充ててしまうと老後の貯蓄残高が不足して、極度に節約したり、残高がいつ底つくだろうか・・という不安を抱えたりしながら老後生活を送ることになる恐れがあるからです。

退職金を住宅ローンの返済に充てるべきかどうかは、以下の手順で考えていきます。

- まずは理想とする定年退職後の生活をイメージする

- 定年退職後の生活費(支出)を算出する

- 定年退職後の収入を把握する

- 退職金で返済して貯蓄がマイナスにならないかシミュレーションする

最初に、定年退職後の生活をイメージして、定年退職後の生活費を算出します。細かく算出できるのであれば、それに越したことはありません。

次に、公的年金がどれくらい、受け取れるのかを確認します。毎年お手元に「ねんきん定期便」が届いているはずなので、そこからおおよその年金額がわかります。ねんきんネットに登録していれば、いつでも自身の年金情報が確認できるので、こちらを活用しても良いでしょう。

参考:日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

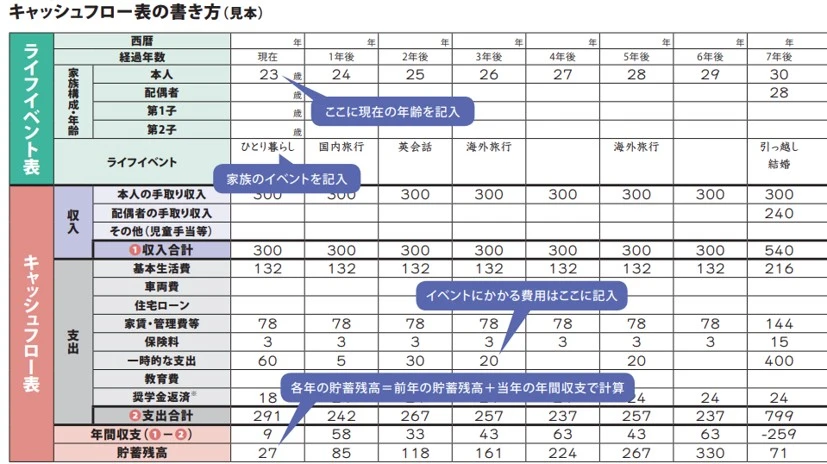

定年退職後の収入と支出がわかったら、それをもとにキャッシュフロー表を作成します。キャッシュフロー表とは毎年の収支や貯蓄残高の推移を時系列に書き出した表のことです。

退職金を住宅ローンで返済した場合のキャッシュフロー表を作成した結果、定年退職後早々に貯蓄残高がマイナスになってしまう場合は、収入を増やしたり、住宅ローンの返済プランを練り直したりするなどの対策が必要です。

何歳まで生きるのかは誰も予想がつかないため、何歳まで貯蓄残高がマイナスにならなければ安泰かを示すのは難しいところです。

しかし、平均寿命が延びていることから、念のため95~100歳くらいまでは貯蓄残高が残っているキャッシュフロー表ができれば、理想的と言えるでしょう。

自身でキャッシュフロー表を作成するのが難しいときは、ファイナンシャルプランナーなど専門家の力を借りるのもおすすめです。

引用:日本FP協会「ライフイベント表、キャッシュフロー表を作ってみよう」

また、住宅ローンの残債をなくしたいときは、リースバックという方法も検討してみましょう。

リースバックとは自宅を売却することでまとまったお金を受け取り、以降は賃貸で同じ物件に住み続けられるという不動産活用方法です。

住宅ローンが残っていてリースバックを利用する場合は、売却代金で一括返済をしなければなりませんが、同じ住居に住み続けられるため引越し代もかかりません。条件次第では、将来的に一旦売却した物件の再度購入も可能です。

まだ定年まで時間があります。理想の老後生活をイメージしながら、じっくり考えていきましょう。